Карты веером. Алматы лидирует по безналичным платежам

Zakon.kz

Zakon.kz

Карты веером. Алматы лидирует по безналичным платежам

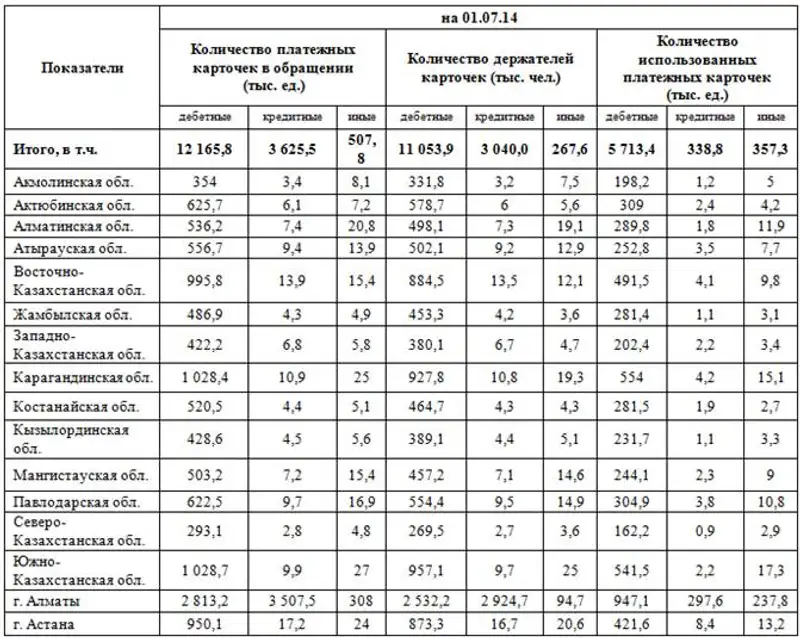

По состоянию на 1 июля 2014 года банками выпущено 16,3 млн. платежных карточек, а количество держателей данных карточек составило - 14,4 млн. чел. (по сравнению с ситуацией на аналогичную дату 2013 года - рост на 19,1% и 18,9% соответственно). За первое полугодие 2014 года наибольшее использование платежных карт наблюдается в г. Алматы, наименьшее значение приходится на Северо-Казахстанскую область.

- В каких сферах жизнедеятельности казахстанцы чаще используют платежные карты?

- По данным Национального банка РК, по состоянию на 1 июля 2014 года эмитирование платежных карточек фактически осуществляют 25 банков и АО «Казпочта». Указанные организации выпускают и распространяют платежные карточки международных систем (доля которых составляет - 95,0%): VISA International, MasterCard Worldwide, American Express International и UnionPay International. Кроме того, банки Казахстана выпускают платежные карточки локальных систем: Altyn Card - АО «Народный Банк Казахстана»; SmartAlemCard - АО «БТА Банк» и локальная карточка Ситибанка Казахстан - АО «Ситибанк Казахстан».

По состоянию на 1 июля 2014 года банками выпущено 16,3 млн. платежных карточек, а количество держателей данных карточек составило - 14,4 млн. чел. (по сравнению с ситуацией на аналогичную дату 2013 года - рост на 19,1% и 18,9% соответственно). Наиболее распространенными являются дебетные карточки, их доля составляет 74,6%, доля кредитных карточек - 22,2%. На долю дебетных с кредитным лимитом и предоплаченных карточек приходится 1,4% и 1,8% соответственно.

Несмотря на то, что банки стараются уделять большое внимание инновационным технологиям и качественному сервису для того, чтобы карты были не просто платёжным инструментом, а многофункциональным продуктом, с помощью которого клиент может делать покупки, получать бонусы, оплачивать регулярные платежи, совершать переводы, управлять банковскими счетами, результаты рынка платёжных карт в Казахстане за 2013 год позволяют вновь констатировать тот факт, что наличные деньги по-прежнему являлись основным платёжным средством при осуществлении розничных платежей. Соотношение транзакций между снятием наличных в банкоматах и оплатой товаров и услуг с помощью карт все еще в пользу наличных денег.

При использовании безналичных операций при помощи платежных карт лидируют такие операции как - гашение кредитов банков, оплата услуг связи, коммунальных и налоговых платежей, перевод «с карты на карту».

- Самые активные регионы в Казахстане по признаку наибольшего использования платежных карт?

- По данным Национального банка РК, в июне 2014 года объемы транзакций с использованием платежных карточек казахстанских эмитентов составили 665,9 млрд. тенге (рост по сравнению с июнем 2013 года составил 18,5%). Количество транзакций за июнь 2014 года составило 20,8 млн. транзакций и увеличилось по сравнению с июнем 2013 года на 15,0%. При этом рост количества и суммы безналичных платежей составил 19,5% (количество составило 5,4 млн. транзакций) и 4,3% (объем составил 80,7 млрд, тенге), а операций по снятию наличных денег - 13,5% (количество составило 15,4 млн. транзакций) и 20,7% (объем составил 585,2 млрд. тенге) соответственно.

Основная доля безналичных платежей совершена посредством POS-терминалов (55,0% и 72,3% от общего количества и объема безналичных платежей) и банкоматов (29,1% и 19,0% соответственно). Операции по выдаче наличных денег в основном совершались посредством банкоматов (97,0% и 87,0% от общего количества и объема операций по выдаче наличных денег).

За первое полугодие 2014 года наибольшее использование платежных карт наблюдается в г. Алматы, наименьшее значение приходится на Северо-Казахстанскую область.

- Электронное мошенничество. Общая сумма похищенных денежных средств? В каких сферах?

- В современной жизни формы человеческого общения все более интеллектуализируются и компьютеризируются, все большее значение имеют информационные технологии, особенно в сфере бизнеса и финансов, все больше форм общения виртуализируются, т.е. осуществляются через новейшие средства коммуникации: от мобильных телефонов до Интернета. Все это дает возможность развития электронного мошенничества.

Электронное мошенничество отличается исключительной многоликостью, адаптивностью, динамизмом и способностью к модернизации. Поскольку электронное мошенничество отличается не только своей технической спецификой, но и вбирает в себя большой спектр различных видов обмана, это явление виртуального пространства заслуживает специального внимания. Ежедневно, открывая электронный почтовый ящик, мы получаем сообщения спам. Значительная его часть - это приглашения на различные семинары по работе с клиентами, финансовые пирамиды, возникающее в связи с привлечением денежных средств от частных лиц в некоторый инвестиционный проект, даже мероприятия, связанные с благотворительностью и т.п.

Первую строчку рейтинга занимает хищение денежных средств с банковских счетов граждан и организаций или с банковских карт. Раньше, о словах фишинг и скимминг мы ничего не слышали. Это относительно новые виды мошенничества, которые распространены в основном в развивающихся странах Юго-Восточной Азии и Восточной Европы.

Фишинг - вид интернет-мошенничества, направленный на кражу личных данных пользователя. В данном случае мошенники получают данные непосредственно у пользователя, используя его невнимательность. Одной из разновидностей фишинга является подмена подлинного сайта на фальшивый.

В свою очередь, скимминг - вид карточного мошенничества, при котором злоумышленниками используется скиммер - устройство для считывания магнитной полосы платежной карты.

Что касается масштабов преступлений, то мы понимаем, что никто из банкиров не заинтересован придавать огласке факты мошенничеств в их банках. Тем не менее, по данным Group-IB (одна из ведущих международных компаний по предотвращению и расследованию киберпреступлений с использованием высоких технологий), в России мошенничество в сфере интернет-банкинга в 2011 году достигало 490 млн долларов, в 2012-м было небольшое снижение - до 446 млн долларов.

Министерство внутренних дел Казахстана не оценивает масштабы данных преступлений в денежном выражении.

- Процент раскрываемости данного высокотехнологичного преступления? Каким законодательством регулируется «электронное мошенничество»?

- Согласно статистическим сведениям МВД РК, за первый квартал 2014 года в Казахстане всего совершили преступление 2177 (в 2013 году - 1403) лиц, из них к уголовной ответственности привлечено 997, освобождено от уголовной ответственности в связи с прекращением уголовных дел по нереабилитирующим основаниям - 1180.

Ниже приведена статистика раскрываемости преступлений по фактам мошенничества.

В целом по Казахстану за истекший период 2014 года наблюдается снижение роста преступности, связанной с мошенничеством, а также увеличение процента раскрываемости таких преступлений на 15 % по сравнению с 2013 годом, за исключением Западно-Казахстанской области. Значительный рывок в 2014 году по раскрываемости электронного мошенничества наблюдается по Акмолинской области (на 48,6 %), Жамбылской области (на 36,3 %), Кзылординской области (на 37,8 %).

При этом, анализ свидетельствует, что факты преступности во многом обусловлены недостаточностью принимаемых правоохранительными органами профилактических мер по предупреждению мошенничества, отсутствием должного взаимодействия органов уголовного преследования с другими уполномоченными государственными органами. В основном профилактическая работа сводится к публикациям в областных и районных газетах, а также к проведению индивидуальных бесед с лицами, ранее судимыми или потенциально склонными к совершению мошенничества. Лишь в некоторых регионах с целью повышения бдительности населения введена практика раздачи листовок и расклейки информационных брошюр, предупреждающих об участившихся фактах телефонного мошенничества.

Следует отметить, что электронное мошенничество, как и мошенничество в целом, регулируется статьей 177 Уголовного кодекса Республики Казахстан, и наказывается штрафом в размере от двухсот до семисот месячных расчетных показателей или в размере заработной платы или иного дохода осужденного за период от двух до семи месяцев, либо привлечением к общественным работам на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо ограничением свободы на срок до трех лет, либо лишением свободы на тот же срок.

- Как держателям платежных карт избежать роли жертвы мошенников?

- Каждый второй казахстанец - потенциальная жертва кардера. Так называют мошенников, которые специализируются на взломах банковских карт. Орудуют кардеры по-разному: копируют магнитную полосу кредитки либо обманным путем перехватывают пин-код.

Несколько советов как предотвратить мошенничество при использовании платежной карты:

ü при совершении покупки не теряйте карту из виду. Заберите карту сразу же после завершения транзакции и убедитесь в том, что это Ваша карта. Нежелательно позволять уносить карту официанту. В случае, если терминал находится в другом помещении, проследуйте с официантом к нему и проконтролируйте порядок совершения транзакции.

ü запомните свои пароли и персональные идентификационные номера (ПИН), чтобы Вам не нужно было их записывать. Наблюдайте за тем, что Вас окружает; убедитесь, что никто не смотрит, как Вы вводите свой ПИН-код.

ü никогда не подписывайте незаполненную квитанцию. Перечеркните все пустые строки над строкой общей суммы.

ü храните все чеки, чтобы позднее свериться с ними. Никогда не выбрасывайте чеки в контейнер для мусора в публичном месте.

ü не называйте номер своего счета вслух в торговых точках или по телефону, если другие могут Вас услышать.

ü по возможности, используйте банкоматы в светлое время суток, а ночью выбирайте хорошо освещенные места. Проверяйте считыватель банкомата на предмет наличия каких-либо подозрительных устройств и убедитесь в том, что никто не стоит близко к Вам, когда Вы производите операцию.

Очень часто встречаются случаи мошенничества с банковскими и кредитными картами в Интернете. Одним из примеров защиты является технология 3D Secure для карт Visa. Суть данной технологии заключена в парольной фразе, которая известна только банку и клиенту. При осуществлении сделки пароль вводится клиентом и проверяется банком, но он недоступен для интернет-магазина.

Также можно открыть виртуальную карту, предназначенную только для оплаты покупок и проведения расчетов в Интернет. Такие карты нельзя использовать в торгово-сервисной сети или в банкоматах. Виртуальная карта может не иметь материального носителя и выпускаться в электронном виде под конкретные покупки или трансакции, а может быть выпущена на материальном носителе. Создавая виртуальную карту, вы сами устанавливаете лимит по ней.

Конечно же, ни одна защитная система не способна обеспечить стопроцентную защиту от посягательств и злоумышленники находят всё более изощрённые способы обхода каждого из элементов фильтра. Но осуществить задуманное им становится тем сложнее, чем выше степень защиты, и результат такого преступного бизнеса часто не стоит затраченных сил и времени. Нам не удастся избавиться от мошенников, но им необходимо оказывать противостояние, которое максимально эффективно только в случае взаимодействия всех элементов системы, начиная с высшего государственного уровня.

Финансовые институты объединяются против киберпреступников. Так, в Казахстане планируется создать ассоциацию профессионалов в области информационной безопасности. В перспективе также создание закрытой централизованной системы по борьбе с кибермошенничеством.