Что произошло на фондовом рынке Казахстана в первом квартале 2025 года

Фото: freepik

Фото: freepik

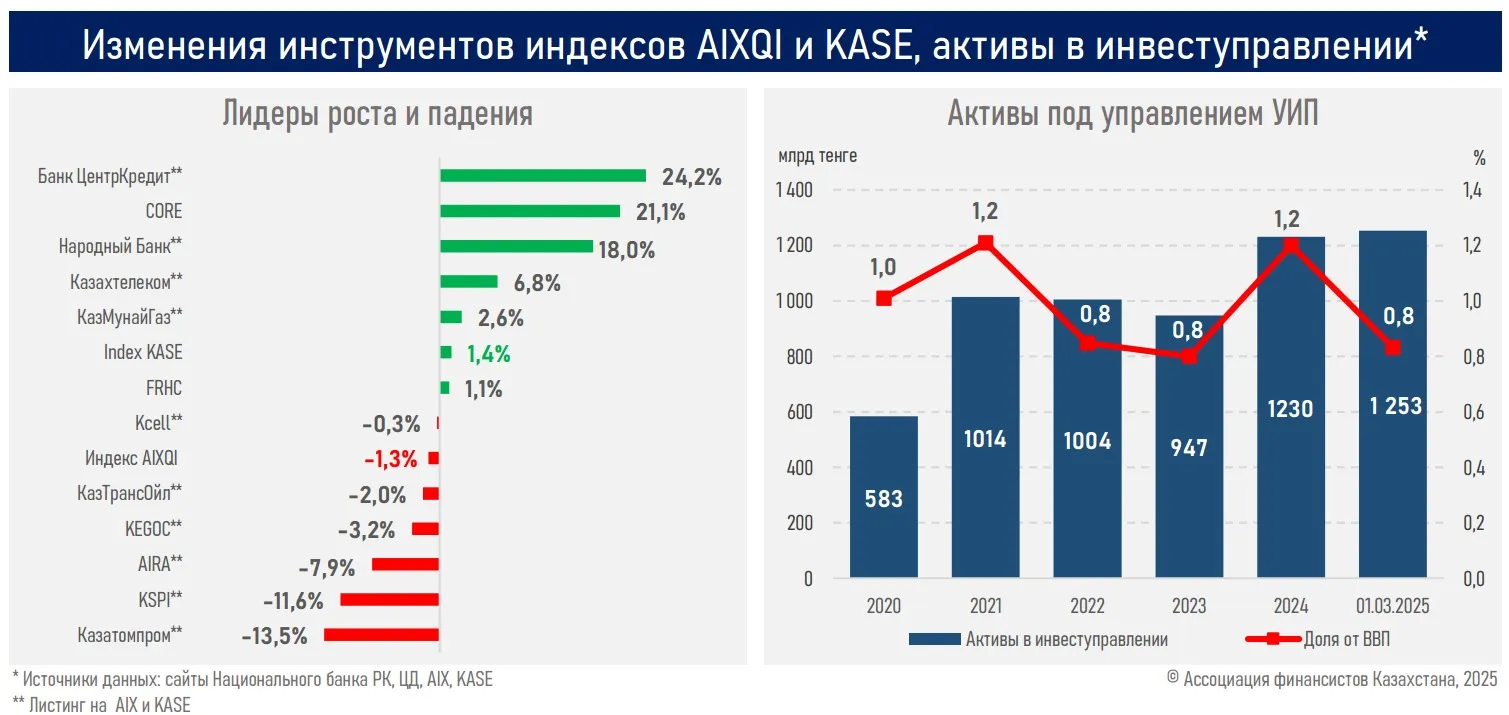

Несмотря на ужесточение монетарных условий в стране и снижения индексов ряда зарубежных площадок (S&P 500 на 4,6%, Nasdaq на 10,4%, Nikkei 225 на 10,7%), индекс KASE в первом квартале 2025 года вырос на 1,4%. При этом индекс AIXQI снизился на 1,3%.

Фото: АФК

По данным аналитического центра АФК, причиной такой динамики стала совокупность фундаментальных факторов, в частности: рост корпоративной прибыли и ожидаемых дивидендных выплат, благоприятные корпоративные и рейтинговые события, а также увеличение инфляционного давления, сокращение денежной массы и глобальное бегство инвесторов от риска.

"Секторальная структура роста акций отражала интерес участников рынка к конкретным отраслям. Наибольший вклад внесли представители банковского сектора и финтех-индустрии, горнодобывающий эмитент (в секторе золота) и телекоммуникационная компания. Это во многом отражает рост их бизнеса, финрезультатов, прочных рыночных позиций, а также ожидания инвесторов относительно дальнейшего их развития и способности генерировать прибыль в будущем". АФК

Рыночная активность претерпела заметное изменение. Так, физлица не сохранили доминирующее положение (доля снизилась с 62% до 46%) в общем обороте торгов акциями на вторичном рынке, уступив его институциональным и корпоративным инвесторам (выросла с 48% до 54%), включая нерезидентов (доля 12%).

На этом фоне совокупные активы под управлением управляющих инвесткомпаний выросли за два месяца на 23 млрд тенге (+2%) и достигли 1,25 трлн тенге.

Фото: АФК

На долговом рынке доходности по размещенным корпоративным облигациям (KASE_BMY вырос в первом квартале с 13,82% до 14,39%) и ГЦБ выросли вслед за увеличением базовой ставки и негативно сказываются на снижающейся активности эмитентов.

Размещения корпоративных облигаций упали на 61%, на рынке ГЦБ объем привлечения снизился на 24%. Только представители МФО сохраняют высокую активность в условиях высоких ставок в системе. Отмечается, что объем их размещения вырос на 6%.

Между тем ожидаемые выплаты дивидендов по акциям (большая часть "голубых фишек" традиционно их выплачивает) могут поддержать интерес к местным более рисковым ценным бумагам, а с менее рисковыми – будет во многом определяться изменениями ИПЦ, ставками в системе, КПН и событиями во внешней среде.

Аналитики подчеркнули, несмотря на то, что в Казахстане макроэкономическая ситуация остается стабильной (рост ВВП ускорился до 5,8%), на внешних рынках наблюдается значительное повышение волатильности, связанной с торговыми ограничениями и падением цен на сырьевые товары. Эта нестабильность создает повышенную неопределенность для развивающихся экономик, включая Казахстан, и может сдерживать приток внешних инвестиций.

В АФК полагают, для того чтобы максимально реализовать потенциал фондового рынка в качестве источника финансирования экономики и инструмента приумножения сбережений, необходимо углубить реформы, создавая прозрачные, предсказуемые и привлекательные условия для долгосрочных инвестиций.

Это потребует более тесной координации и понимания между государством, частным сектором и регуляторами. Предполагается, что в перспективе все это может усилить позицию Казахстана в качестве финансового и инвестиционного хаба региона.

Ранее Казахстанская фондовая биржа также поделилась результатами работы за первый квартал года.