Последствия высокой долговой нагрузки: что важно знать заемщику

Фото: pixabay

Фото: pixabay

Неправильно рассчитанная кредитная нагрузка может привести к серьезным последствиям и оказать негативное влияние на семейный бюджет.

Как грамотно рассчитать долговую нагрузку и какие шаги помогут ее снизить, рассказал Александр Терентьев, директор Департамента социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка.

Коэффициент долговой нагрузки

Коэффициент долговой нагрузки (КДН) – это показатель, отражающий соотношение всех обязательных ежемесячных платежей по действующим кредитам и займам заемщика к его среднемесячному доходу.

Для физических лиц, оформляющих кредиты в банках и микрофинансовых организациях, установлен порог КДН в размере 50%. Это означает, что сумма всех ежемесячных платежей по обязательствам не должна превышать половины подтвержденного среднемесячного дохода заемщика.

Чем выше коэффициент, тем выше риск, что при снижении доходов или наступлении финансовых трудностей гражданин может оказаться в затруднительном положении и попасть в так называемую "долговую яму".

Формула расчета КДН выглядит следующим образом:

КДН = (общие ежемесячные платежи по кредитам / среднемесячный доход) × 100%.

В расчет включаются все виды финансовых обязательств: ипотечные, потребительские кредиты, автокредиты, микрозаймы, а также доступные, но еще не использованные лимиты по кредитным картам.

В качестве доходов учитываются средства, подтвержденные документально: заработная плата, стипендия, пенсия, налоговые отчисления индивидуального предпринимателя, а также иные поступления за последние 6-12 месяцев.

Пример:

Если заемщик ежемесячно выплачивает по кредитам 180 000 тенге, а его среднемесячный доход составляет 600 000 тенге, то: КДН = 180 000 / 600 000 = 0,3, или 30%.

Такой показатель считается приемлемым для большинства финансовых организаций Казахстана.

Если же КДН превышает 50%, кредитная нагрузка признается чрезмерной, и в этом случае банк или микрофинансовая организация, как правило, отказывает в предоставлении нового займа или микрокредита.

Понимание принципов расчета коэффициента долговой нагрузки позволяет заемщику заранее оценить свои шансы на одобрение кредита, грамотно подготовиться к подаче заявки и повысить уровень собственной финансовой устойчивости.

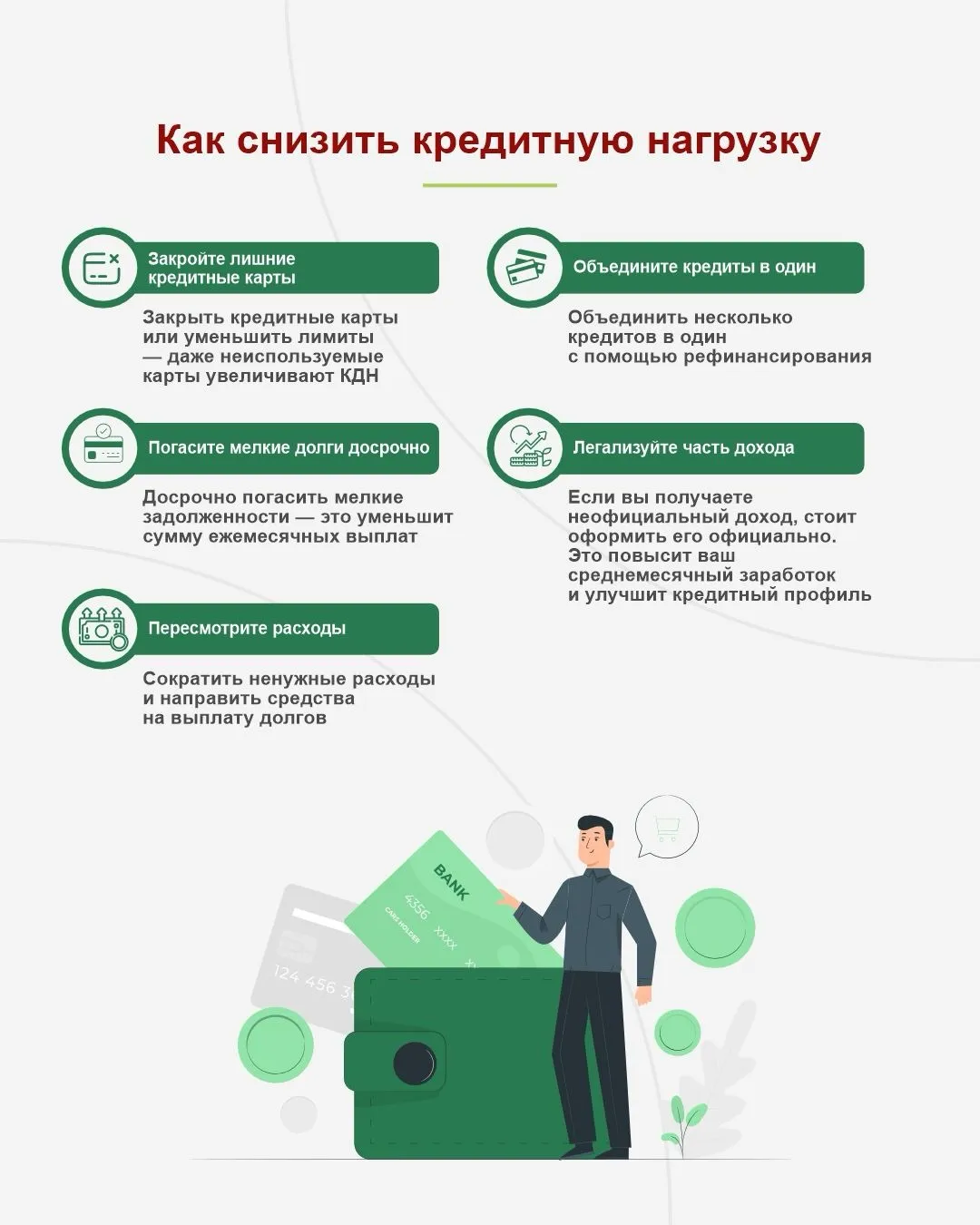

Как снизить кредитную нагрузку

Снижение кредитной нагрузки – разумная и вполне осуществимая задача, особенно если подходить к ней системно и последовательно. Это не означает, что необходимо полностью отказаться от всех обязательств или рассрочек. В большинстве случаев достаточно оптимизировать бюджет, расставить приоритеты и пересмотреть подход к управлению имеющимися долгами.

Вот несколько эффективных способов снижения коэффициента долговой нагрузки:

- Закрытие кредитных карт или уменьшение их лимитов. Даже если карты не используются, они учитываются при расчете КДН и могут повлиять на решение банка при выдаче нового займа.

- Рефинансирование. Объединение нескольких кредитов в один с более выгодными условиями позволяет уменьшить общую сумму ежемесячных платежей.

- Досрочное погашение мелких задолженностей. Это снижает объем обязательных выплат и облегчает ежемесячную финансовую нагрузку.

- Легализация дополнительных доходов. Подтвержденный доход (например, ранее неофициальный) увеличивает общий среднемесячный доход, что положительно отражается на КДН.

- Оптимизация расходов. Сокращение необязательных трат и рациональное распределение бюджета позволяет направить освободившиеся средства на погашение долгов.

Применение этих мер способствует не только снижению текущего коэффициента долговой нагрузки, но и улучшает общую финансовую устойчивость заемщика. Это, в свою очередь, повышает вероятность одобрения новых кредитов в будущем. И, что не менее важно, снижение долговой нагрузки означает, что в вашем распоряжении окажется больше свободных средств для решения личных и семейных задач, а финансовое планирование станет более предсказуемым и надежным.

Фото: АРРФР

Последствия высокой долговой нагрузки

Игнорирование уровня долговой нагрузки может привести к серьезным финансовым последствиям. В первую очередь это касается отказов в выдаче кредитов: если коэффициент долговой нагрузки (КДН) превышает установленный порог, банки и микрофинансовые организации вправе отклонить заявку без объяснения причин.

Кроме того, высокая долговая нагрузка может напрямую повлиять на процентную ставку. Чем выше риски невозврата, тем выше ставка вознаграждения и, соответственно, сумма переплаты по кредиту. Заемщик, испытывающий сложности с погашением задолженности, становится уязвимым к просрочкам, что влечет за собой ухудшение кредитной истории. А негативная кредитная история, в свою очередь, ограничивает доступ к финансовым продуктам в будущем.

Если человек регулярно берет новые кредиты, чтобы покрыть предыдущие долги, это может привести к так называемой "долговой яме". В этом случае большая часть дохода уходит на погашение обязательств, при этом общая задолженность продолжает расти. При первых признаках финансовых затруднений крайне важно не откладывать решение проблемы и заранее изучить, что делать в случае просрочки платежа. Это поможет принять взвешенные решения, сократить риски и избежать дальнейшего ухудшения финансового положения.

Поэтому, перед тем как оформить кредит, рекомендую внимательно изучить условия договора и пройтись по чек-листу важных моментов:

- Оцените свои реальные финансовые возможности. Даже с учетом законодательных ограничений важно понимать, сколько вы готовы платить ежемесячно без ущерба для базовых потребностей.

- Определите цель кредита. Кредит должен решать конкретную задачу и приносить ощутимую пользу, а не становиться источником дополнительных проблем.

- Проведите анализ рынка. Сравните предложения различных финансовых организаций, обратите внимание на годовую эффективную ставку вознаграждения, сроки, комиссии и иные условия. Выбирайте тот продукт, который соответствует вашим целям и возможностям.

- Выберите удобный способ погашения. Условия должны быть не только выгодными, но и комфортными: график, каналы оплаты, отсутствие лишних затрат.

Снижение долговой нагрузки – задача решаемая. Применяя такие меры, как досрочное погашение части задолженности, увеличение доходов, отказ от необязательных расходов или рефинансирование текущих кредитов, можно существенно улучшить свое финансовое положение.