Нефтяной офсайд: ОПЕК+ недобирает объемы на фоне устойчивого глобального спроса

Фото: freepik

Фото: freepik

Дисциплина альянса: кто не дотягивает до квот

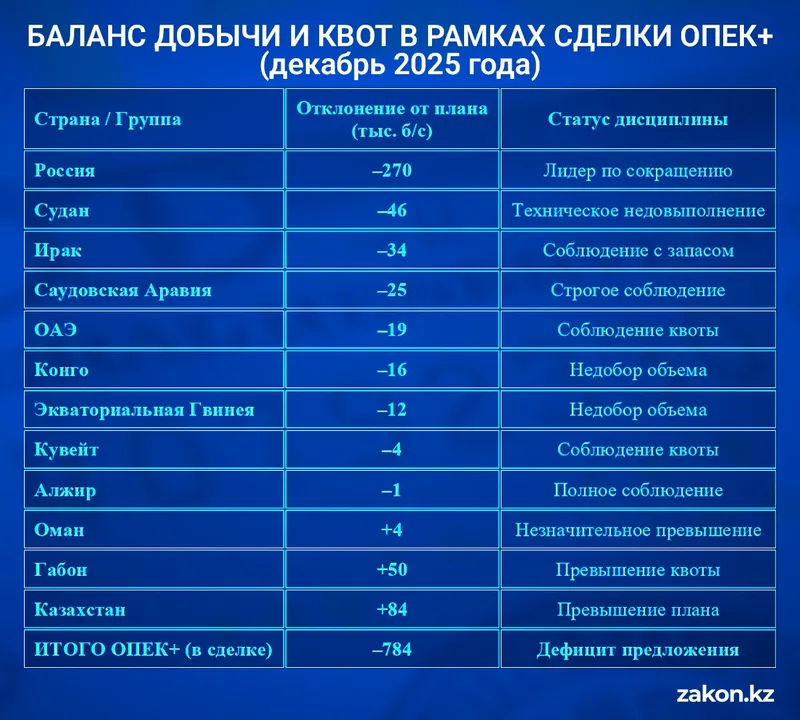

По итогам декабря 2025 года страны ОПЕК+, участвующие в сделке, суммарно добывали 37,437 млн баррелей в сутки (б/с), что значительно ниже целевого уровня в 38,221 млн б/с, говорится в отчете альянса. Основной причиной такого разрыва стало глубокое сокращение производства ключевыми игроками, превышающее их обязательства.

Ситуация по ведущим экспортерам в декабре сложилась следующим образом:

- Россия лидирует по сокращению, отстав от квоты на 270 тыс. б/с;

- Саудовская Аравия добывала ниже плана на 25 тыс. б/с;

- Ирак и ОАЭ не добрали 34 тыс. и 19 тыс. б/с соответственно;

- значительное отставание зафиксировано в африканском секторе: Судан (-46 тыс. б/с), Конго (-16 тыс. б/с) и Экваториальная Гвинея (-12 тыс. б/с).

На этом фоне лишь несколько стран допустили перепроизводство. Казахстан в декабре превысил план на 84 тыс. б/с (добыча составила 1,522 млн б/с при квоте 1,438 млн б/с), так же выше графика работали Габон (+50 тыс. б/с) и Оман (+4 тыс. б/с).

Фото: Zakon.kz

Глобальный прогноз: спрос ускоряется

ОПЕК прогнозирует долгосрочный рост мирового спроса, который в 2026 году достигнет отметки 106,52 млн б/с (прирост на 1,4 млн б/с к уровню 2025 года). В 2027 году ожидается дальнейшее увеличение потребления до 107,86 млн б/с. Организация характеризует эту динамику как "здоровую", отмечая, что основной объем потребления обеспечат страны, не входящие в ОЭСР.

Предложение от производителей вне альянса (не ОПЕК+) будет расти значительно медленнее спроса:

- в 2026 году ожидается прирост на 0,6 млн б/с (до 54,78 млн б/с);

- в 2027 году – аналогичный рост до 55,39 млн б/с. Основными драйверами добычи останутся США, Бразилия, Канада и Аргентина, к которым в 2027 году присоединится Катар.

Экономический фундамент и риски переработки

Устойчивость нефтяного рынка подкрепляется позитивными прогнозами по мировой экономике. Ожидается, что темп роста мирового ВВП составит 3,1% в 2026 году с ускорением до 3,2% в 2027 году. Индия и Китай останутся лидерами роста (6,6% и 4,5% соответственно), в то время как прогноз для России на текущий год был незначительно скорректирован до 1,3%.

Несмотря на оптимизм в добывающем секторе, сегмент переработки демонстрирует обратную тенденцию.

В декабре маржа нефтеперерабатывающих заводов снизилась во всех ключевых регионах. В Северном полушарии прибыльность упала из-за накопления избыточных запасов транспортного топлива, а в Юго-Восточной Азии – на фоне ослабления экспортных стимулов и стабильных поставок с Ближнего Востока.

Отметим, что в декабре 2025 года в Казахстане было зафиксировано временное снижение объемов отгрузки нефти через морской терминал Каспийского трубопроводного консорциума (КТК). Сокращение связано с вынужденной приостановкой работы выносного причального устройства ВПУ-3 после атаки беспилотного летательного аппарата, а также с неблагоприятными погодными условиями.