Установлены новая форма товарного чека и форма книги учета наличных денег

Zakon.kz

Zakon.kz

Установлены новая форма товарного чека и форма книги учета наличных денег

ДГД

по Северо-Казахстанской области доводит до сведения следующее.

ДГД

по Северо-Казахстанской области доводит до сведения следующее.

Приказом Министра финансов Респрублики Казахстан №425 от 28 июля 2015 года внесены изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установлены новая форма товарного чека и форма книги учета наличных денег.

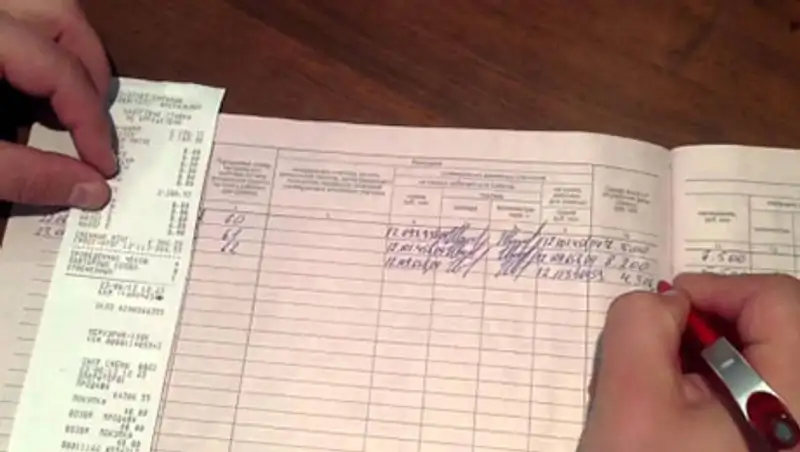

В книге учета наличных денег нового образца для заполнения предусмотрены 35 столбцов с учетом расчетов потребителей платежной картой. В графе «Показания фискальной памяти ККМ» должны отдельно отражаться показания Z отчета по продажам и покупке в зависимости от расчета: наличным платежом или платежной картой и общей суммой показаний.

В новой форме товарного чека должна быть указано, каким способом уплачена сумма за реализованные товары, выполненные работы, оказанные услуги: за наличный расчет или платежной картой, а также указана общая сумма поступлений.

Приказ вводится в действие после дня его первого официального опубликования, т.е. с 12 сентября 2015 года.

Пунктом 8 статьи 650 Налогового кодекса установлено, что в случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков, а также документы, определенные пунктом 2 статьи 648 Налогового кодекса. В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

Таким образом, книга учета наличных денег старого образца подлежит замене на новую книгу учета наличных денег в случае полного заполнения. В случае, если книга учета наличных денег старого образца до конца не заполнена, то обязательство по ее замене не возникает.