Казахстанцы берут меньше кредитов: что происходит на рынке розничного кредитования

Фото: freepik

Фото: freepik

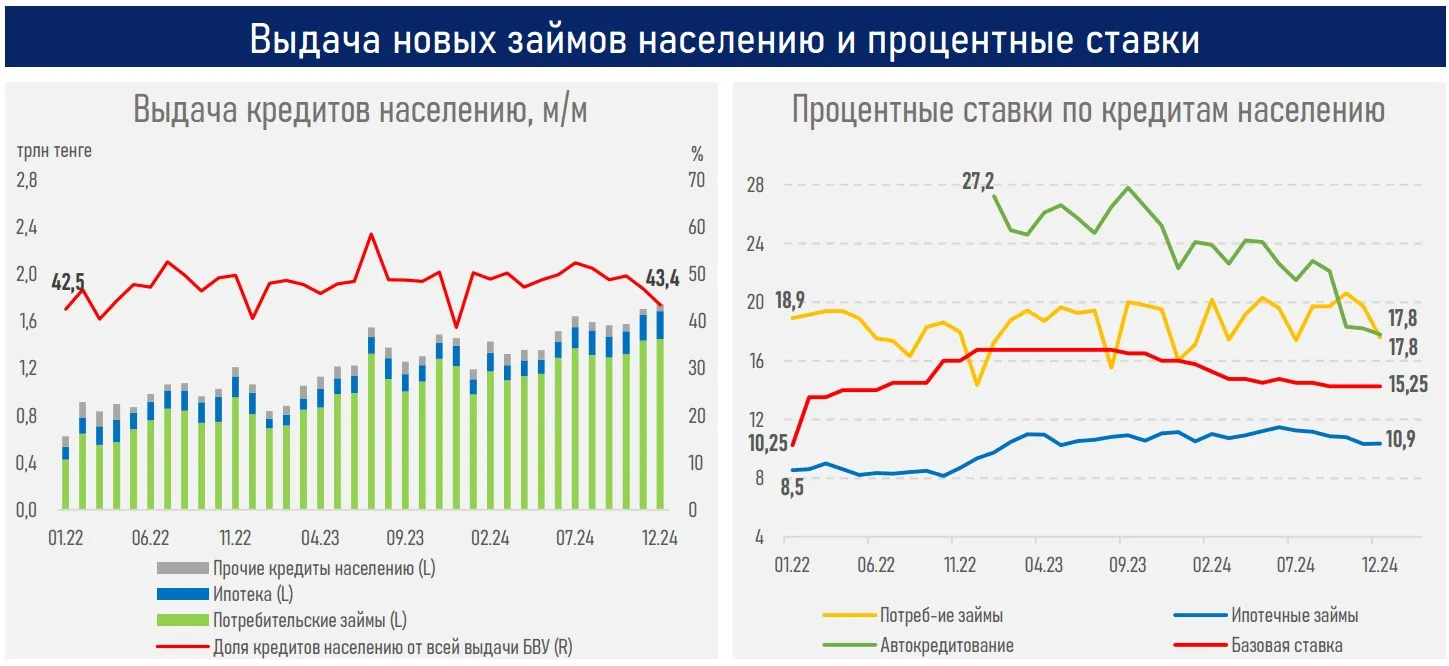

Приток новых клиентов в розничном кредитовании замедлился с 411 тыс. в 2023 до 300 тыс. по итогам 2024 года, отражая насыщение рынка. Такие данные представили в аналитическом центре АФК.

Фото: АФК

"Рынок розничного кредитования демонстрирует признаки вступления в фазу зрелости, для которой характерны стабилизация темпов роста, высокое качество кредитного портфеля, устойчивая посильная кредитная нагрузка, усиление конкуренции за заемщиков, высокое проникновение кредитования".АФК

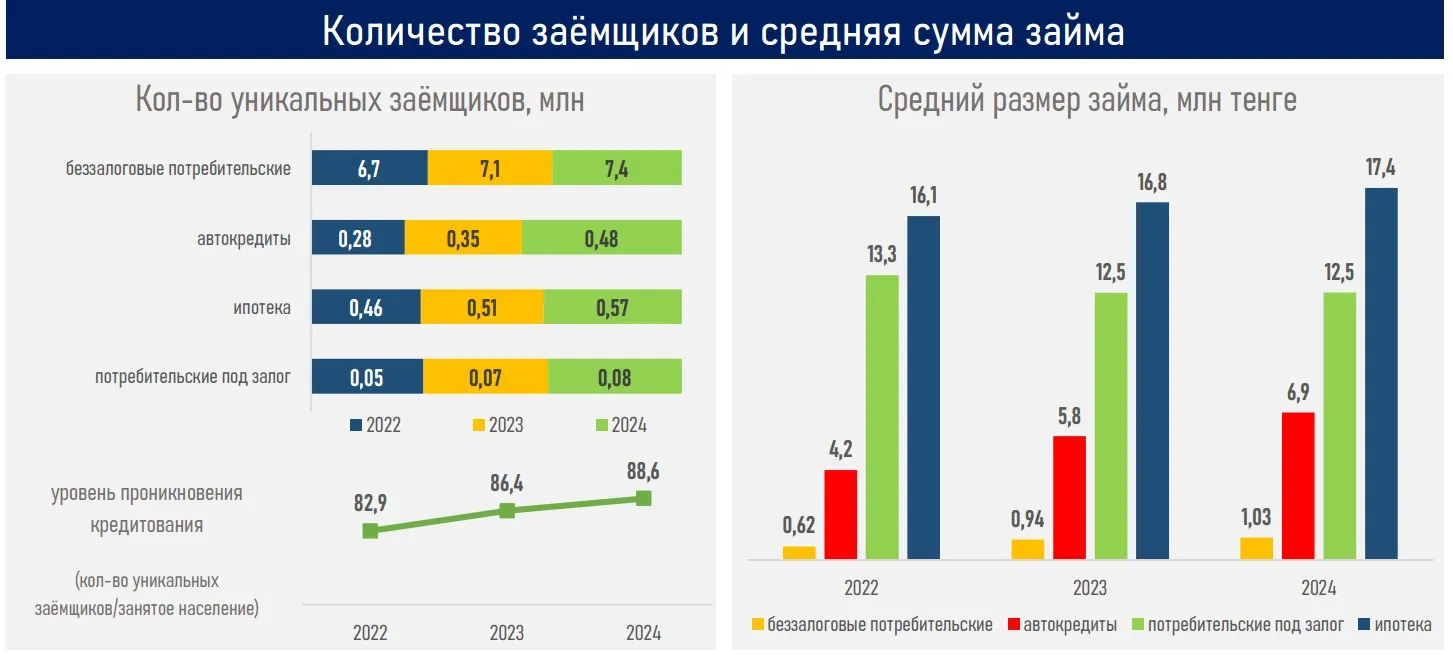

По информации аналитиков, в структуре выдачи займов БВУ на долю кредитов населению приходится 43,6% от всей выдачи, что практически на одном уровне с 2022 годом (42,5%).

Фото: АФК

Отмечается, что в 2024 году свыше половины прироста розничного портфеля обеспечили беззалоговые займы (58%), слабо чувствительные к жесткой денежно-кредитной политике из-за превалирования рассрочек. Далее следуют прочие займы (20%), где традиционно ключевую роль играют автокредитование, ипотека (19%) и потребительские займы под залог недвижимости (3%).

"Доля одобрений устойчиво растет последние три года подряд лишь у автокредитования на фоне усиленной конкуренции, партнерства БВУ и автосалонов, наличия выгодных предложений от производителей и дилеров. Аналогично в 2024 улучшилась динамика одобрений по ипотечным займам". АФК

Качественный отбор заявок положительно отразился на уровне просроченной задолженности. На 1 января 2025 года по кредитам населению она находилась на уровне 2,9% (2,4% годом ранее), отдельно по потребительским займам – 3,9% (3,2%) и по ипотеке – 0,3% (0,5%).

Фото: АФК

Аналитики также обратили внимание, что долговая нагрузка населения остается умеренной. В частности, доля расходов на погашение кредита в общих расходах казахстанцев составляет 6,2% (ранее 5,3%), а основную долю сохраняют продукты питания.

Между тем рост выдачи новых займов населению и его портфеля за два месяца 2025 года замедлился, что во многом отражает эффект рыночного насыщения, регуляторных мер, принятых во второй половине 2024 года, а также растущую склонность к сбережению ввиду высоких ставок по депозитам.

Факторы риски для розничного кредитования

В обзоре также подчеркивается, что нарастающая волатильность внешней среды, включая эскалацию торговых войн, глубокое падение цен на нефть, ослабление курса могут привести к удорожанию импортных товаров и снижению покупательной способности населения.

"Эти факторы способны дополнительно сдержать потребительский спрос в экономике. Одновременно с рыночными факторами наблюдается целый спектр негативного воздействия мер со стороны госорганов, включающий регулирование объема свободной ликвидности и ставок вознаграждения, повышение буферов капитала, увеличение налоговой нагрузки". АФК

Все это может серьезно сказаться как на объеме выдаваемых населению займов, так и их стоимости. Как следствие, это может привести к замедлению экономического роста, так как уменьшение потребительских расходов негативно влияет на совокупный спрос в экономике. В АФК напомнили, что расходы населения составляют около половины в структуре ВВП страны (49% за 9 месяцев 2025 года методом конечного пользования).

Аналитики считают, что часть вышеупомянутых инициатив вступает в противоречие с рыночными механизмами, а отдельные ограничения представляются избыточными в условиях уже снижающейся кредитной активности и высоких рисков замедления потребительского спроса.

Ранее мы рассказывали, каким категориям граждан в Казахстане не будут выдавать кредиты без официального согласия.