Кредитный разгон: зависима ли экономика Казахстана от потребительских займов

Фото: pexels

Фото: pexels

Главным фактором, который поддерживает эту динамику, остается внутренний потребительский спрос, а одна из главных причин роста этого спроса – розничное кредитование. Анализ за 2013-2024 годы показывает, что рост ВВП и объемов кредитования населения, особенно потребительского, идут рука об руку.

Как кредиты стимулируют экономический рост: простые механизмы

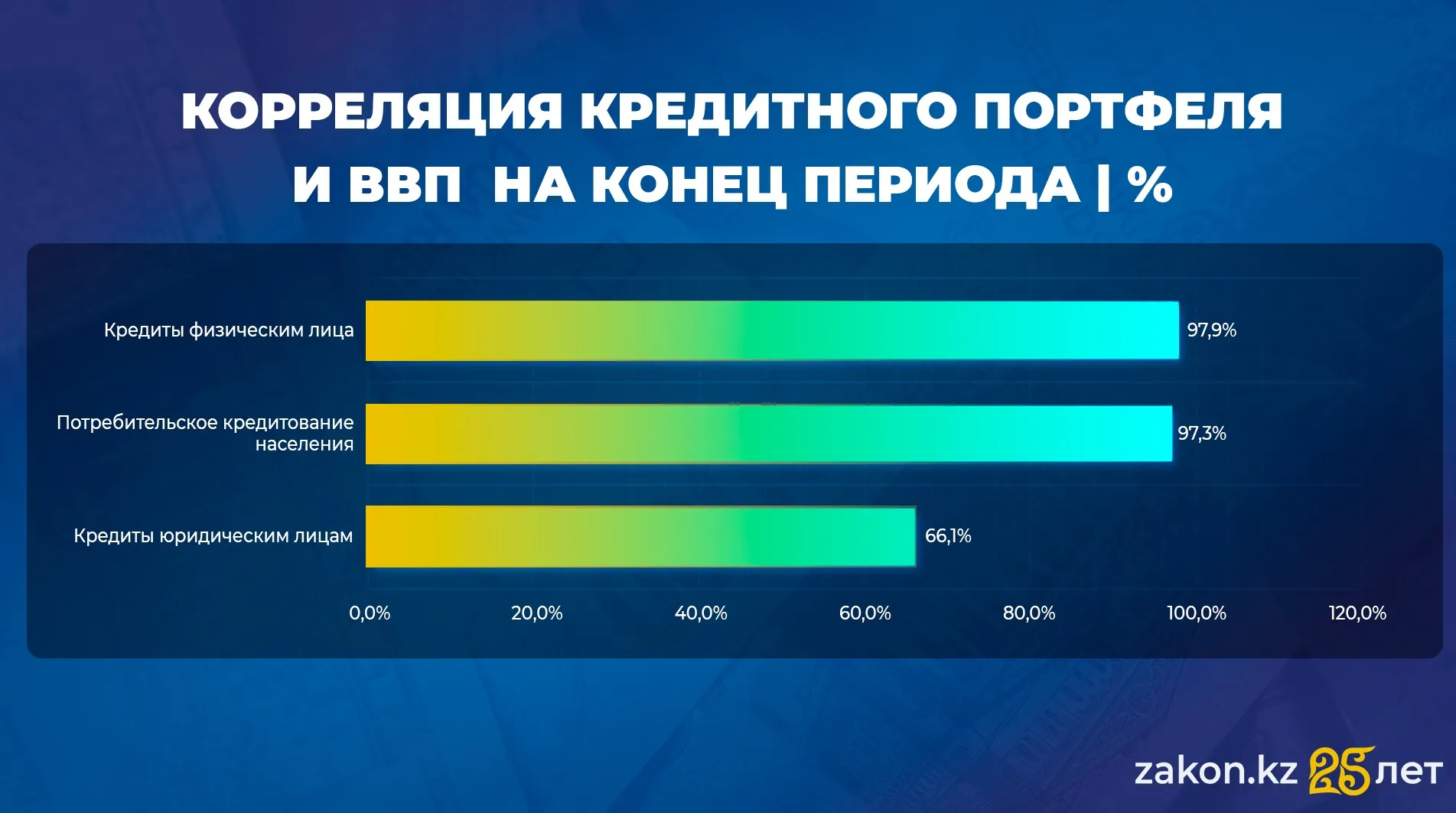

Кредиты бизнесу позволяют создавать и расширять бизнес, увеличивать производственные мощности и пополнять оборотные средства, а кредиты населению стимулируют потребительский спрос на товары и услуги, уверены специалисты Ranking.kz. В то же время примечательно, что в РК уровень корреляции и взаимосвязи между кредитами и ВВП существенно выше у потребительских кредитов для населения.

Так, за 2013-2024 годы корреляция показателей портфеля займов юридическим лицам и ВВП составила лишь около 66%, а корреляция займов физическим лицам и ВВП – почти 98%. Корреляция же между непосредственно портфелем потребительских кредитов населения и ВВП также показала высокое значение: более 97%. Подобный уровень корреляции с ВВП (98%) наблюдается и в случае с потребительскими займами населения, выданными за период.

Интересно, что такая ситуация характерна не только для Казахстана. В таких крупных экономиках, как США, а также у наших партнеров по ЕАЭС – России и Беларуси – потребительский спрос, подкрепленный активным кредитованием, также стал важным фактором экономического роста в 2024 году, о чем говорят данные Евразийского банка развития.

Фото: Zakon.kz

Кредиты населения и ВВП: тесная взаимосвязь

Особенно тесная связь наблюдается при анализе влияния потребительских кредитов на розничную торговлю, которая, в свою очередь, существенно влияет на рост ВВП. Зависимость между потребительскими кредитами и розничным товарооборотом достигает 98%. Важно, что эта статистическая связь подкрепляется логикой экономических процессов. Так, за период с 2013 по 2024 год доля торговли в структуре ВВП выросла с 15 до 19,1%, что говорит о растущей роли этого сектора в экономике страны.

Таким образом, можно сказать, что рынок потребительского кредитования в Казахстане еще имеет большой потенциал для роста, учитывая, что его текущие показатели значительно ниже, чем в других странах. Однако, принимая во внимание, насколько важен этот инструмент для поддержания экономического роста, регулирование рисков в банковской сфере должно быть очень взвешенным и продуманным.

Чрезмерные ограничения могут снизить покупательский спрос, замедлить торговлю и производство и, как следствие, негативно повлиять на темпы роста экономики. Это особенно важно сейчас, когда мировая экономика нестабильна и внутри страны есть экономическое давление.

Фото: Zakon.kz

Как кредиты стимулируют экономический рост: простые механизмы

Люди тратят больше. Потребительские кредиты (на бытовую технику, машины, ремонт и т.д.) дают людям возможность покупать сейчас, не дожидаясь, пока накопятся деньги. Это напрямую увеличивает общий спрос, который является одной из главных составляющих ВВП.

Пример. Человек берет кредит на машину. Эти деньги идут в автосалон, который платит поставщику, а тот – производителю. Так запускается цепочка потребления и производства.

Производство растет, появляются рабочие места. Когда люди покупают больше, компании увеличивают производство, чтобы удовлетворить спрос. Это приводит к:

- созданию новых рабочих мест;

- более полной загрузке заводов и фабрик;

- увеличению доходов компаний.

Больше налогов в бюджет. Когда компании и люди зарабатывают больше, они платят больше налогов (НДС, налог на прибыль, подоходный налог). Это помогает государству быть финансово устойчивым и инвестировать в важные сферы, такие как дороги, образование и другие.

Финансовый сектор развивается. Развитие потребительского кредитования расширяет финансовый рынок, создает конкуренцию между банками, способствует развитию онлайн-сервисов и мобильных приложений. Это также увеличивает ВВП, так как услуги финансового сектора входят в его расчет.

Деньги работают. Важно, чтобы деньги в экономике постоянно двигались, а не лежали без дела. Потребительское кредитование способствует этому, повышая эффективность использования денег в экономике.

Хотя потребительские кредиты и являются важным фактором роста ВВП, если их станет слишком много, это может привести к проблемам в экономике, росту долгов у населения и банков. Поэтому финансовым властям нужно разумно регулировать эту сферу, учитывая возможные риски, подчеркнуто в исследовании.

Ранее мы рассказали, что в 2024 году свыше половины прироста розничного портфеля обеспечили беззалоговые займы (58%). Далее следуют автокредитование, ипотека (19%) и потребительские займы под залог недвижимости (3%).