Кому и за сколько Казахстан продает нефть: структура экспорта и ценовые различия

Фото: pexels

Фото: pexels

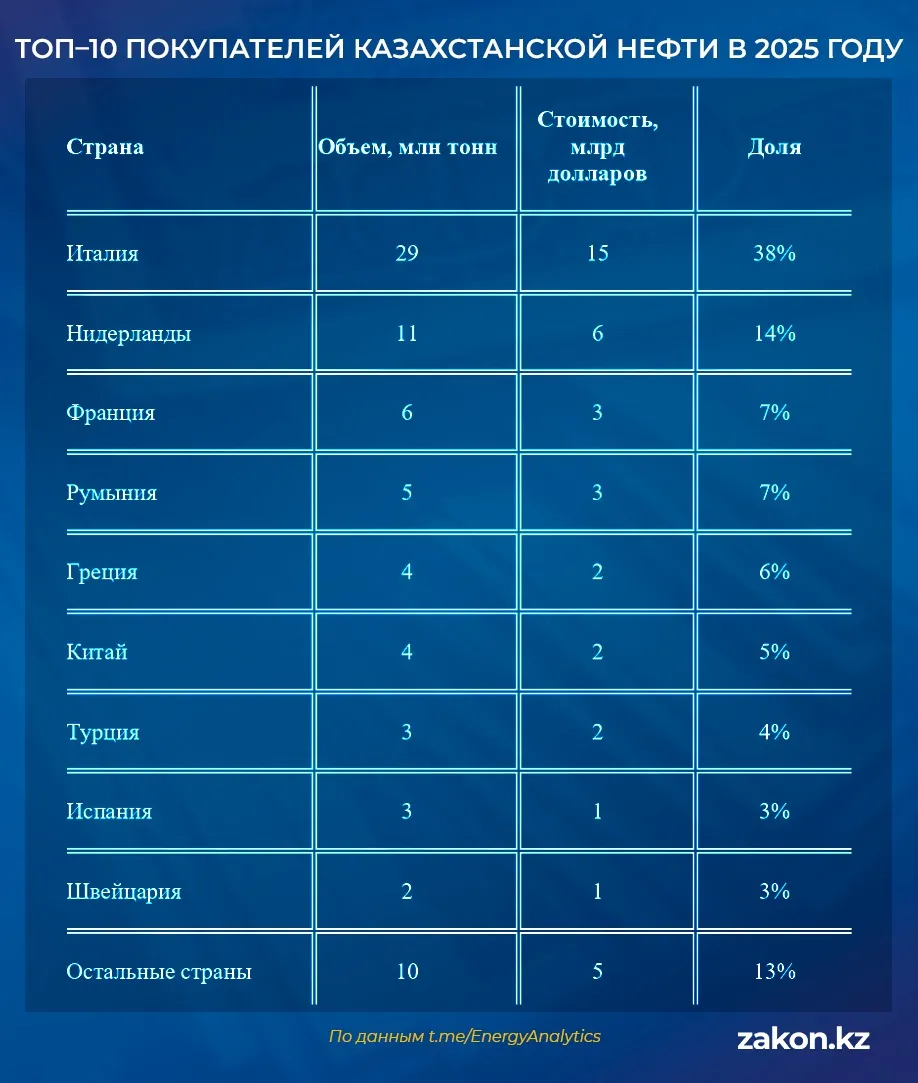

Основные показатели экспорта

Общая сумма сделок в 2025 году составила 39,88 миллиарда долларов. Для сравнения: в 2024 году объем был ниже – 71 миллион тонн, однако из-за разницы в мировых ценах выручка тогда была выше и составляла 42,3 миллиарда долларов – такие данные приводит исполнительный директор Фонда Нурлан Жумагулов.

Средняя цена одной тонны экспортной нефти в отчетном периоде зафиксирована на уровне 525 долларов. При этом наблюдается значительный ценовой разброс в зависимости от направления:

- дороже всего сырье обходилось Багамам – 573 доллара за тонну;

- наиболее низкая цена зафиксирована для Узбекистана – 369 долларов за тонну.

География и логистические нюансы

Италия официально значится основным местом регистрации поставок. Нефть доставляется танкерами в итальянский порт Триест, откуда по нефтепроводу TAL распределяется в Австрию, Германию и Чехию.

"Реальным крупнейшим потребителем казахстанских ресурсов выступает Германия".Нурлан Жумагулов

Важно учитывать и роль посредников: зачастую страной назначения в документах указывается юридический адрес трейдера. Например, компания Euro-Asian Oil (дочерняя структура Vitol) зарегистрирована в Сингапуре и закупает нефть у большинства малых добывающих компаний Казахстана, но фактически перенаправляет эти объемы на европейский рынок.

Фото: Zakon.kz

Особенности налогообложения и статистики

Специалисты отмечают расхождение в данных между государственными органами: Минэнерго указывает объем в 78,8 миллиона тонн, в то время как в Минфине зафиксировали 76 миллионов тонн. Эта разница обусловлена временным лагом при оплате экспортных пошлин.

"Фактические цены, с которых выплачиваются пошлины и налоги в бюджет страны, зачастую выше цен фактической продажи – не учитываются скидки трейдеров, дисконты к казахстанской нефти и пр."Нурлан Жумагулов

Может ли Казахстан нарастить добычу нефти?

Подробный анализ роли Казахстана в международном альянсе и потенциала роста добычи подготовил Абзал Нарымбетов – DBA, бизнес-аналитик и сертифицированный независимый оценщик запасов нефти и газа по стандарту SPE PRMS.

Динамика добычи показывает, что ОПЕК+ гораздо более концентрирован, чем принято считать. Далеко не все участники альянса способны устойчиво наращивать объемы.

Лидеры роста и влияния:

- Саудовская Аравия: единственный настоящий "swing-producer" (стабилизирующий производитель). Ее объемы зависят от политических решений, а не от геологических возможностей.

- ОАЭ: страна активно инвестирует в расширение мощностей, хотя рост остается жестко скоординированным внутри сделки.

- Казахстан: представляет собой особый случай. В республике идет структурный рост за счет гигантских долгосрочных проектов (Тенгиз, Кашаган, Карачаганак). Эти объекты невозможно остановить без ущерба для экономики проектов, что создает постоянные дискуссии вокруг квот Казахстана в ОПЕК+.

Есть и страны с ограниченным потенциалом. Рост добычи затруднен в ряде государств по разным причинам: санкции и нехватка капитала (Россия, Иран), изношенная инфраструктура и политические риски (Ирак), недоинвестирование (Нигерия), а также естественное истощение зрелых месторождений (Кувейт, Алжир).

На текущий момент ОПЕК+ сфокусирован не на росте, а на управлении ограничениями и стабилизации рынка. В условиях, когда круг стран, способных реально увеличивать предложение, сужается, возможности Казахстана по наращиванию добычи приобретают стратегическое значение.

Ранее мы рассказали, что в 2025 году Казахстан, несмотря на торговые войны, нарастил производство нефтепродуктов и увеличил экспорт сырой нефти.