Кредит стало взять сложнее: банки ужесточили отбор, и это уже видно в цифрах

Фото: pexels

Фото: pexels

Сначала изменились правила – затем динамика

Общий объем кредитов продолжает расти: с 40 832 981 млн тенге до 43 404 360 млн тенге за период с сентября 2025-го по апрель 2026 года. Однако внутри этой динамики произошел перелом.

До января рынок рос устойчиво, затем в феврале зафиксировано снижение – до 43 038 198 млн тенге. В марте и апреле рост возобновился, но уже без прежнего ускорения. В результате формируется сдержанная траектория: кредиты растут, но темп ослабевает.

Этот сдвиг совпадает с действиями регулятора. Нацбанк и Агентство по регулированию и развитию финансового рынка (АРРФР) в 2025-2026 годах усиливают контроль за платежеспособностью заемщиков. В расчетах теперь учитываются коэффициент долговой нагрузки и соотношение долга к доходу, при этом ключевой акцент – на подтвержденных доходах.

Дополнительно вводятся ограничения: кредиты не выдаются заемщикам с просрочкой свыше 30 дней, а также клиентам с проблемной кредитной историей после реструктуризаций и списаний. Ограничиваются сроки беззалоговых займов, усиливаются требования к капиталу банков по длинным кредитам. В расчет долговой нагрузки включаются и рассрочки вне банковской системы.

Фактически часть заемщиков перестает проходить банковский отбор – и это уже отражается в цифрах.

Фото: Zakon.kz

Люди формируют рынок

Несмотря на ужесточение, основной спрос на кредиты сохраняется со стороны населения.

Объем кредитов физическим лицам вырос с 23 713 109 до 25 067 304 млн тенге. Для сравнения, кредиты бизнесу увеличились с 17 119 872 до 18 337 056 млн тенге. Разрыв превышает 6,7 трлн тенге, и он продолжает расти.

Более того, динамика различается: кредиты населению растут практически без пауз, тогда как в бизнес-сегменте после января наблюдается снижение и лишь частичное восстановление.

Параллельно бизнес сокращает крупные заимствования – кредиты крупным предприятиям сократились с 7 432 348 до 6 580 227 млн тенге (январь-апрель). Одновременно растет кредитование малого бизнеса – с 8 096 440 в январе до 8 673 079 млн тенге в марте.

Фото: Zakon.kz

Еще одна устойчивая характеристика рынка – валютная структура.

У бизнеса кредиты в тенге выросли с 12 167 603 до 13 003 838 млн тенге. При этом валютные кредиты практически не изменились: 5 470 261 против 5 333 219 млн тенге.

У населения валютные займы остаются минимальными – около 2-3 млрд тенге на фоне общего портфеля свыше 25 трлн тенге. Практически весь объем розничного кредитования приходится на тенге.

Это означает, что рынок кредитования фактически полностью сконцентрирован в национальной валюте.

На что граждане берут деньги?

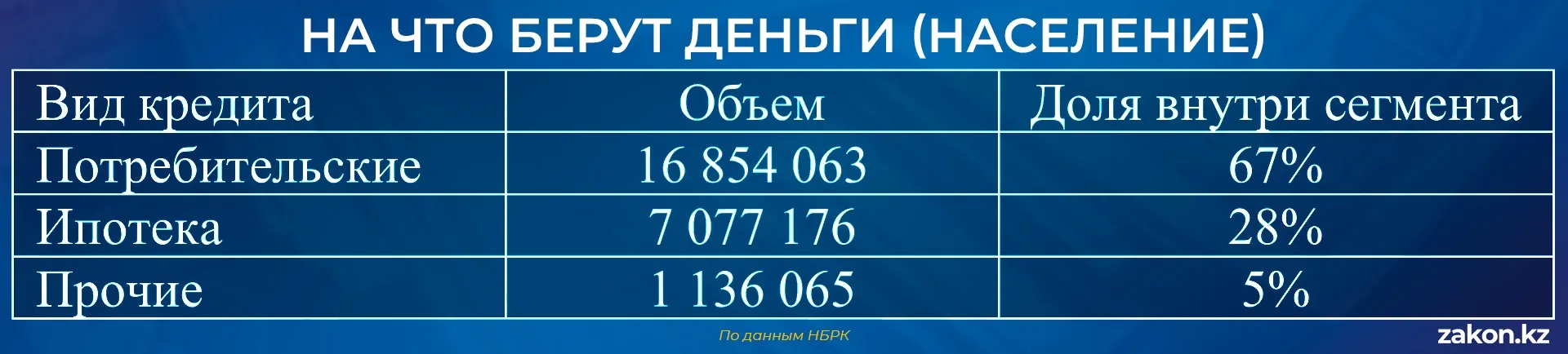

В розничном сегменте доминируют потребительские кредиты.

Их объем вырос с 15 983 716 до 16 854 063 млн тенге. Ипотека также увеличилась – с 6 608 495 до 7 077 176 млн тенге, но ее масштаб более чем в 2 раза меньше. Таким образом, основная часть кредитов направлена на текущие расходы, а не на долгосрочные вложения.

Фото: Zakon.kz

Подводя итоги, заметим: кредитная система Казахстана продолжает расти и обновляет максимумы. Основной спрос по-прежнему формируют люди, и кредиты по-прежнему остаются частью повседневной экономики. Но деньги больше не выдают автоматически – банки переходят к более жесткому и избирательному отбору заемщиков.

Отметим, что в конце апреля глава Нацбанка Тимур Сулейменов высказался о сроках введения новых правил по выдаче кредитов населению.