Брать кредит в Казахстане стало сложнее, дороже и рискованнее – эксперты

Фото: freepik

Фото: freepik

Легкие деньги заканчиваются

Главный сигнал рынка – снижение числа заявок на 13,7%. Такой вывод делают аналитики Ассоциации финансистов Казахстана.

Ключевое снижение пришлось по самому массовому сегменту – беззалоговым потребительским займам, на которые приходится около 91% всех заявок. Здесь падение составило 16,9%. Именно этот сегмент долгое время обеспечивал быстрый доступ к деньгам без сложных проверок, и его охлаждение показывает, что прежняя модель начинает ломаться.

Причины в совокупности очевидны: ужесточение денежно-кредитной политики, рост стоимости кредитов и ограниченные доходы населения.

Но есть и еще один фактор – насыщение. Часть клиентов уже воспользовалась кредитами ранее и теперь либо не проходит по требованиям, либо не готова увеличивать долговую нагрузку.

Фото: Zakon.kz

Банки перестали одобрять кредиты "на автомате"

Одновременно с падением спроса изменилось поведение банков. Уровень одобрения заявок снизился с 29,2% до 26,2%.

Особенно резко это проявилось в ипотеке, где доля одобрений снизилась с 37,2% до 24,5%. Для рынка это принципиально: ипотека традиционно считалась более "предсказуемым" продуктом, а теперь даже здесь требования стали жестче.

Причина в изменении финансовых условий: рост базовой ставки и усиление регулирования заставили банки внимательнее оценивать платежеспособность клиентов. В результате круг заемщиков, которые соответствуют требованиям, сузился.

Фото: Zakon.kz

Цена кредита выросла – и это уже чувствуется в платежах

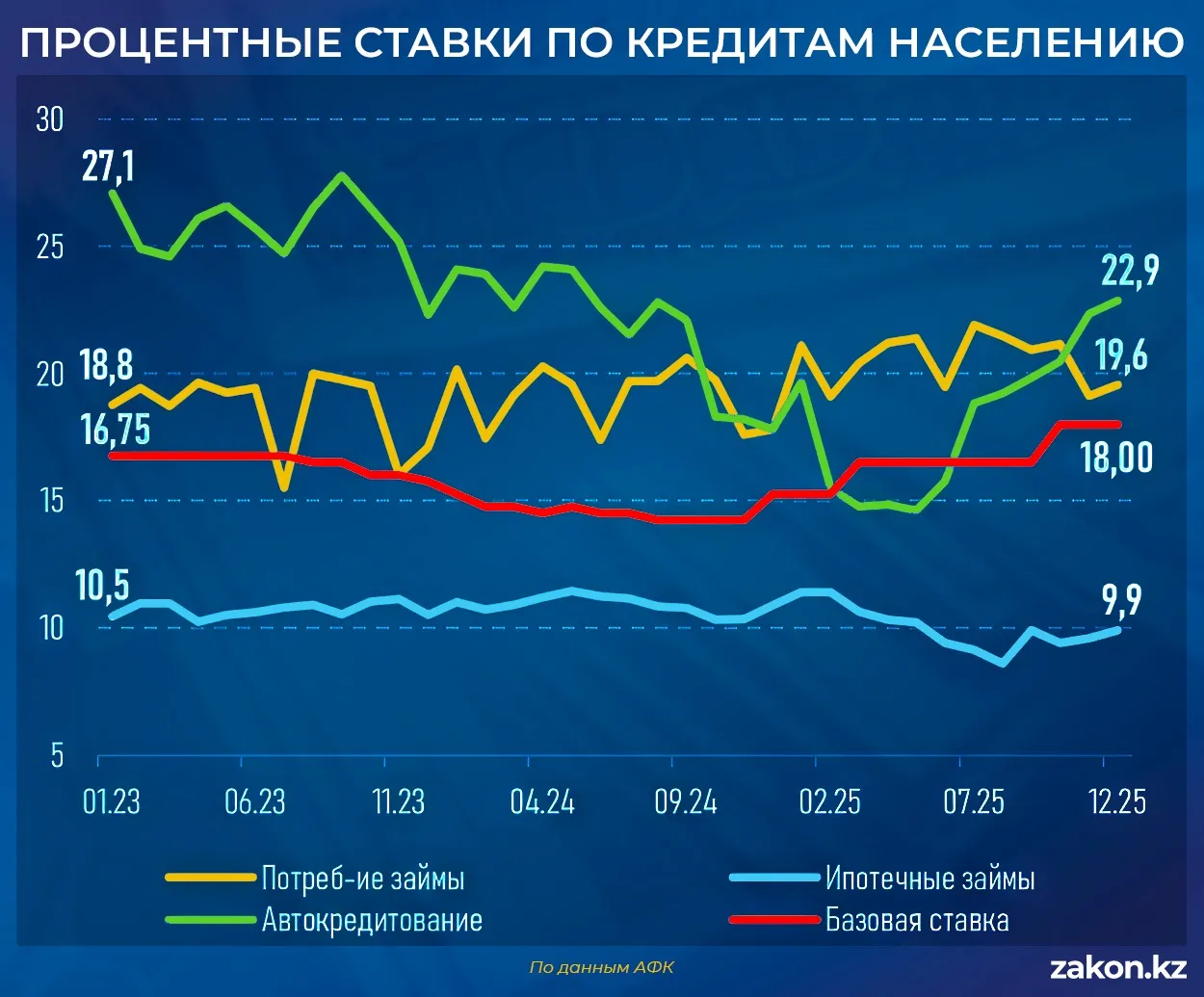

На фоне ужесточения условий выросла и стоимость кредитов. Средневзвешенная ставка по розничным займам достигла 18,2%, увеличившись на 1,4 процентного пункта за год.

Сильнее всего это ударило по автокредитованию и потребительским займам, тогда как в ипотеке ставки остаются относительно стабильными за счет государственных программ.

При этом на рынке на фоне падения беззалогового сегмента растут другие направления. Количество заявок на автокредиты увеличилось на 41,8%, по ипотеке – на 9,2%, а по потребительским кредитам под залог – сразу на 77,1%.

Другими словами, банки постепенно уходят от массовой выдачи необеспеченных займов и смещают акцент на кредиты, где есть залог или более понятный источник возврата.

Еще один важный сигнал – сокращение числа уникальных заемщиков. За год их стало меньше на 57 тыс., что отражает изменение поведения населения.

Люди начинают осторожнее относиться к займам, реже заходят в кредит и чаще отказываются от новых обязательств.

Фото: Zakon.kz

Просрочка – важный сигнал

На всем этом фоне увеличилась и доля просроченной задолженности – с 2,9% до 4,0%. Основной вклад в рост дает потребительский сегмент.

Для банков это прямой сигнал к ужесточению политики. Чем выше просрочка, тем осторожнее они выдают новые кредиты. Это замыкает цикл: ухудшение платежной дисциплины приводит к более жестким требованиям, а те в свою очередь ограничивают доступ к займам.

Фото: Zakon.kz

Несмотря на снижение активности, рынок кредитования продолжает расти, но уже по другой модели. Выдача новых кредитов увеличилась всего на 8,7% против 21,9% годом ранее.

Это означает переход от быстрого расширения за счет массовых займов к более сдержанному росту, основанному на крупных и долгосрочных кредитах.

То есть рынок становится менее доступным, но более "тяжелым" по структуре.

Как считают в АФК, в 2026 году на фоне сохраняющихся жестких финансовых условий и уже принятых регуляторных мер ожидать быстрого смягчения не приходится.

Ранее мы рассказали, что банки Казахстана стали охотнее выдавать кредиты крупному бизнесу и чаще отказывать в деньгах МСБ.