Получение крупного кредита возможно только с согласия супруга

Фото: pixabay

Фото: pixabay

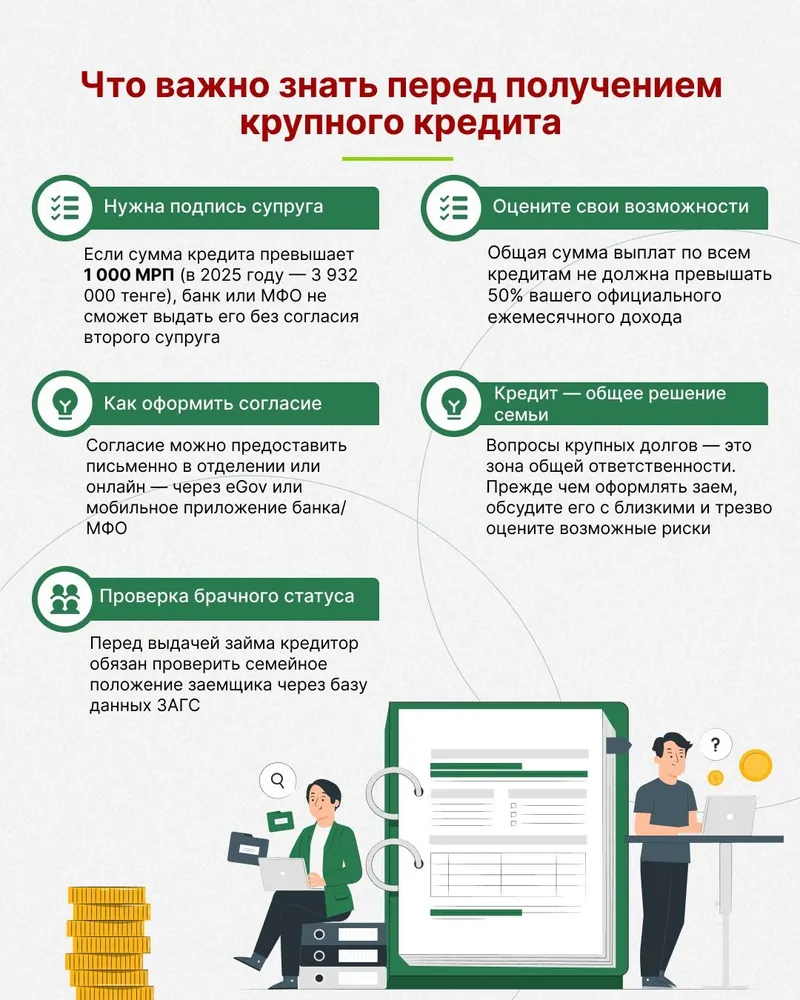

В соответствии с законодательными изменениями банки и микрофинансовые организации (МФО) обязаны получать согласие супруга или супруги заемщика на оформление кредита, если сумма займа превышает 1000 месячных расчетных показателей (МРП), что в 2025 году составляет 3 932 000 тенге. С ростом МРП данный порог будет также корректироваться.

Подробнее об этом рассказал Александр Терентьев, директор Департамента социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка.

Что изменилось?

Ранее согласие супруга требовалось исключительно при оформлении ипотечных кредитов, что объяснялось статусом приобретаемой недвижимости как совместно нажитого имущества. Однако действующее законодательство расширило сферу применения данной нормы и на потребительские кредиты, чтобы предотвратить возможные случаи одностороннего принятия финансовых обязательств, способных негативно повлиять на общий семейный бюджет.

Фото: АРРФР

Как оформить согласие?

Согласие может быть предоставлено:

- в письменной форме – в отделении банка или МФО;

- в электронной форме – через веб-портал eGov или мобильное приложение банка/МФО (при условии, что оба супруга являются клиентами) с обязательным прохождением биометрической идентификации.

Перед заключением договора финансовая организация обязана проверить информацию о семейном положении заемщика через государственную базу данных ЗАГС Министерства юстиции РК. При наличии зарегистрированного брака и сумме займа, превышающей 1000 МРП, оформление кредита возможно только при наличии официального согласия супруга.

Почему это важно?

Данная норма направлена на защиту интересов обеих сторон в браке и предотвращение финансовых рисков, связанных с односторонним принятием долговых обязательств. Кроме того, она позволяет минимизировать случаи мошеннического оформления кредитов на третьих лиц, включая близких родственников. При нарушении этих требований договор займа может быть оспорен в судебном порядке.

Как в других странах?

Получение согласие супруга на заем – распространенная мировая практика. Так, в России аналогичная норма действует уже 8 лет, с 2016 года. В США каждый штат самостоятельно определяет, на какие именно займы необходимо получение согласия, однако в целом такие правила действуют уже не один десяток лет. Аналогичные условия выдачи кредитов установлены и в Великобритании, и во Франции, и еще в ряде развитых стран. То есть, принимая новые правила, наша страна идет в ногу с лучшим мировым опытом.

Когда новая норма начала действовать в Казахстане?

В Казахстане данное нововведение начало действовать с 1 сентября 2024 года, оно принято в рамках Закона РК "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, совершенствования регулирования финансового рынка и исполнительного производства".

Что нужно сделать перед оформлением кредита?

Первое, что следует проанализировать, – собственные возможности. Во-первых, по закону вы имеете право отдавать по всем кредитам не более 50% от своего ежемесячного дохода. И кредиторы, финансовые организации, вообще не должны вам выдавать новый кредит, если кредитная нагрузка у вас довольно высокая и близка к половине дохода. Кроме того, кредит не получится взять, если есть просрочка по другим займам более 90 дней.

Во-вторых, следует учитывать, что, когда вы закрываете кредитом какую-то потребность, потом вам придется некоторое время от чего-то отказываться. Чтобы это не ударило по вашему состоянию, необходимо сесть и прописать личный или семейный бюджет, в котором обязательно будет учитываться ежемесячный платеж по кредиту. Самое главное – понимать, за счет чего этот кредит будет оплачиваться, то есть, от чего мы будем отказываться.

И есть еще одно правило про цели кредита. Ни в коем случае нельзя инвестировать заемные средства в сторонние проекты, ценные бумаги, криптовалюты. То есть, те инструменты, которые вроде бы обещают высокий доход, но он не гарантирован. Заемные средства не должны быть подвержены риску. То есть, вариант "сейчас возьму кредит, вложусь, получу в два раза больше", не работает. Если кредит взят на развитие бизнеса, это должен быть ваш бизнес, и вы должны четко понимать, что взятые деньги принесут вам еще больше денег и как именно это произойдет.

Поэтому обязательно обеспечьте себе финансовую подушку безопасности, чтобы в случае ЧП погашать задолженность вовремя и не портить свою кредитную историю.

Изучите предложения разных банков, сравните их, почитайте отзывы на разных площадках и ни в коем случае не доверяйте рекламе. Не стесняйтесь задавать вопросы консультантам, переспрашивайте, если вам что-то непонятно, – в конце концов, любой банк заинтересован в ответственных клиентах.

Важно знать!

– Рассмотрите дополнительные факторы: различные комиссии, права и обязанности сторон, возможность досрочного погашения, ограничения и штрафы при этом процессе.

– Задумайтесь о дате платежа. Рекомендуется установить дату оплаты кредита через 2-3 дня после получения основного дохода каждый месяц. Это поможет избежать просрочек и возможных технических проблем.

– Изучите все нюансы договора. Подписав его, вы соглашаетесь со всеми условиями и уже не сможете их изменить.

Помните, что кредит – это большая ответственность. И принимать решение о его использовании нужно всей семьей. А в случаях, когда кредит крупный, это закреплено еще и законодательно.