Могла ли БК "OLIMP KZ" 5 лет не выплачивать клиентам наличные деньги?

Фото: freepik

Фото: freepik

Заключение одного из ведущих профессионалов в области налогообложения подтвердило, что в деле БК "OLIMP KZ" необоснованно доначислили свыше 90 млрд тенге налогов на запрещенный игорный бизнес "Betgames". Налоговый орган сделал так, что налог "на игорный бизнес" был доначислен на "незаконный игорный бизнес", тогда как в Казахстане налогообложение нелегальной деятельности недопустимо.

В связи с тем, что нелегальная деятельность влечет за собой ответственность в виде конфискации всех полученных с нее доходов, в качестве таких доходов в рамках дела судом в бюджет государства взыскано средств почти на 20 млрд тенге, а у сотрудников БК "OLIMP KZ" также было конфисковано все имущество.

Несмотря на это, в суде налоговый орган, помимо уже конфискованных 20 млрд тенге и другого имущества, дополнительно потребовал еще свыше 90 млрд тенге налогов на основании гражданского иска, тем самым увеличив сумму "ущерба" по делу до 110 млрд тенге!

В результате сотрудники БК "OLIMP KZ" получили длительные тюремные сроки одновременно как по ст. 245 УК РК за уклонение от уплаты налогов, так и по ст. 307 УК РК за организацию незаконного игорного бизнеса "Betgames", что недопустимо.

Со слов адвокатов, ст. 307 УК РК и ст. 245 УК РК по одним и тем же эпизодам являются взаимоисключающими: ст. 307 УК РК применяется при осуществлении запрещенной деятельности, в то время как ст. 245 УК РК применяется при злоупотреблениях в рамках легальной деятельности. Исходя из этого, одно и то же лицо не может быть привлечено к уголовной ответственности одновременно за уклонение от налогов (что предполагает добросовестную и законную деятельность) и за незаконный игорный бизнес (что исключает статус субъекта налоговых отношений).

Адвокаты БК "OLIMP KZ" обратили внимание на другое нарушение закона, которое привело к необоснованному доначислению налогов в размере 90 млрд тенге.

Следователи и представители налоговых органов заявляли, что за 5 лет с января 2014 г. по ноябрь 2019 г. БК "OLIMP KZ" выплатила своим игрокам выигрыши наличными деньгами в сумме… 0 тенге! Примечательно, что следствием учитывались только те выигрыши, которые выплачивались безналичным путем.

Как говорят адвокаты, по версии следствия, бухгалтера БК "OLIMP KZ" на протяжении 5 лет ежедневно снимали наличные деньги с банковских счетов, после чего передавали их в карман "членам ОПГ", а не на выплату игрокам. Наличные деньги, которые БК "OLIMP KZ" ежедневно выплачивала в течение 5 лет своим игрокам, налоговый орган назвал в актах налоговой проверки "выплатой дохода физическому лицу" – доход членам "ОПГ"!

Дело в том, что выплаты выигрышей игрокам уменьшают доход компании. Следовательно, если назвать выплаты игрокам "выплатами дохода физическому лицу", как это сделал налоговый орган, то это повлечет за собой увеличение дохода компании и, соответственно, увеличение доначисленных налогов.

Таким образом, становится очевидным, что решением налогового органа искусственным образом увеличен доход компании до 80% от оборота, что объективно невозможно! В результате чего были рассчитаны и доначислены налоги на астрономическую сумму свыше 90 млрд тенге.

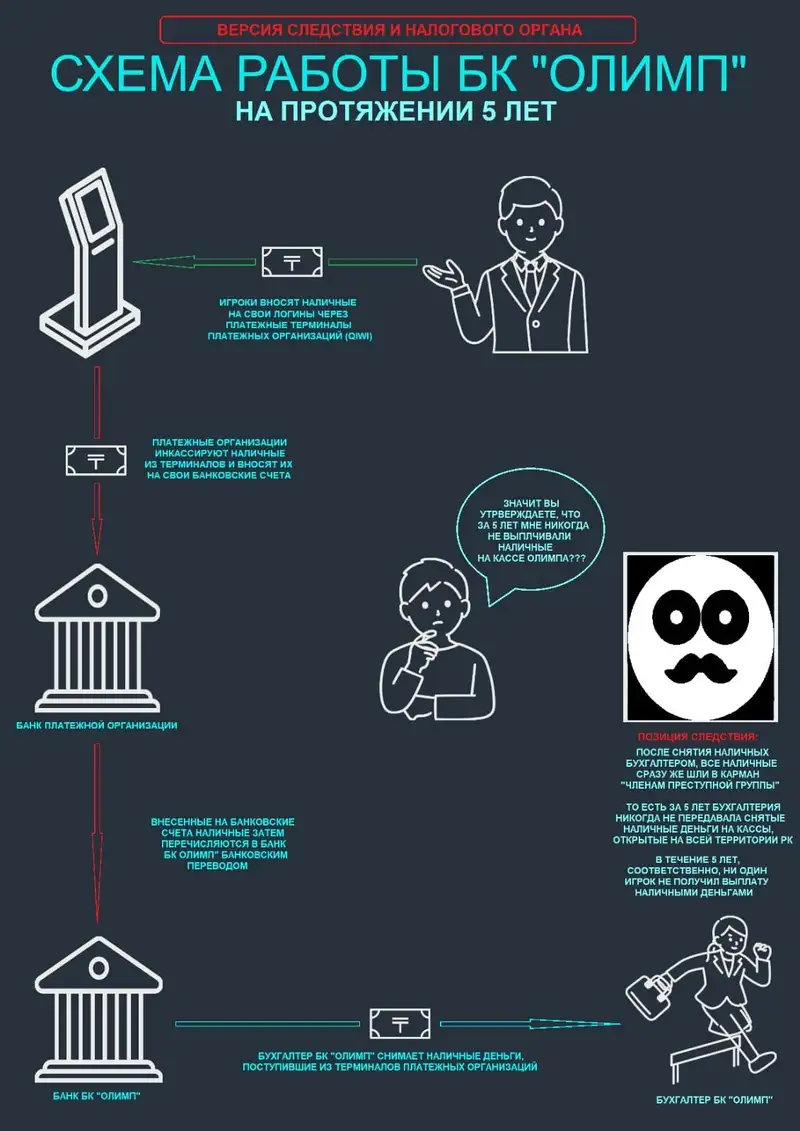

По данным следствия, преступная схема работы "ОПГ OLIMP KZ" выглядела следующим образом:

Фото: графика

Адвокаты убеждены, что данная "схема" не выдерживает никакой критики. Они отмечают, что БК "OLIMP KZ" имела более чем 300 касс по всей территории Республики Казахстан. Все кассы компании были официальными и на законных основаниях зарегистрированы в налоговых органах. При этом имели все выданные регистрационные карточки и кассовые аппараты. За наличие каждой зарегистрированной кассы компания платила ежемесячные фиксированные налоги согласно требованиям Налогового кодекса.

Как подчеркивает защита, объективно невозможно, чтобы все эти 300 касс за 5 лет никогда не выплатили игрокам наличные деньги. Кассы букмекерских контор существуют именно для целей приема ставок и выплат наличных денег игрокам. Кассир выплачивает деньги игрокам только в одной форме: в форме наличных денег, наличными купюрами.

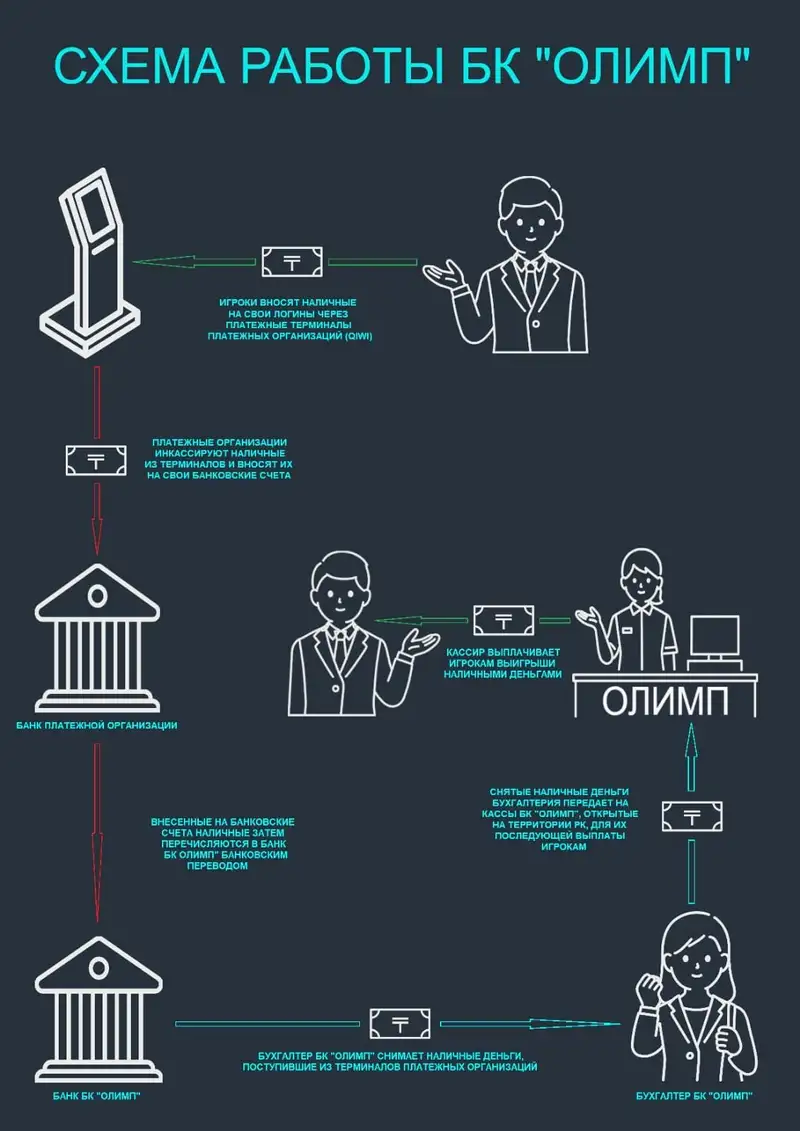

В свою очередь адвокаты БК "OLIMP KZ" предоставляют схему работы БК "OLIMP KZ" в том виде, в котором она применялась компанией в период ее работы в 2014-2019 годах:

Фото: графика

Как видно на схеме, БК "OLIMP KZ" принимала наличные деньги от игроков посредством платежных терминалов, таких, например, как QIWI (самый популярный способ пополнения логинов). То есть игроки вносили свои наличные деньги в QIWI-терминалы на свои игровые кошельки в БК "OLIMP KZ", после чего компания QIWI физически вынимала эту наличность из терминалов, несла ее в свой банк и вносила на свой банковский счет.

Далее эти наличные деньги игроков, оказавшиеся теперь уже на банковском счете "QIWI", перечислялись на банковские счета БК "OLIMP KZ" в банк в городе Алматы в безналичном порядке.

Таким образом, наличные деньги игрока из условного Актау, которые он внес в терминал QIWI в Актау, в итоге оказывались в Алматы на банковском счете БК "OLIMP KZ", но уже в безналичной форме.

Однако теперь возникает закономерный вопрос – как игроку из Актау получить наличные деньги на территории Актау в случае выигрыша ставки, если его наличные деньги из QIWI-терминала ушли в банк в Алматы?

Например, игрок внес в QIWI-терминал наличными 10 000 тенге. QIWI забрала из терминала эти денежные купюры, внесла на свой банковский счет и отправила в БК "OLIMP KZ". Далее игрок делает ставку в сумме 10 000 тенге, выигрывает 2 000 тенге сверху, после чего у игрока имеются уже 12 000 тенге. Затем игрок хочет получить свои 12 000 тенге наличными деньгами.

Дело в том, что QIWI-терминал не может выдавать наличные деньги, а может лишь принимать их. Единственным возможным вариантом получения наличных денег в БК "OLIMP KZ" являлась выдача наличных в кассах компании.

Соответственно, для того, чтобы игрок из Актау мог получить свои деньги наличными купюрами на территории Актау, БК "OLIMP KZ" должна была сделать следующие действия:

- снять ранее поступившие из терминалов QIWI деньги со своего банковского счета в Алматы, чтобы эти деньги вновь обрели наличную форму;

- физически доставить снятые наличные деньги из Алматы в Актау и внести их в соответствующую кассу БК "OLIMP KZ" (передать кассиру кассы);

- после доставки денег из Алматы в Актау и вручения их кассиру кассы кассир получает возможность произвести выдачу этих наличных денег игроку.

Все вышеперечисленные действия являлись абсолютно законными и не противоречили законодательству Республики Казахстан.

Однако следствие посчитало, что снятие наличных денег с банковского счета является преступлением, поскольку якобы перед снятием БК "OLIMP KZ" заранее должна была уплатить налоги.

На самом деле сроки уплаты каждого вида налога четко регламентированы Налоговым кодексом РК. В данном случае никакие налоги перед снятием денег с банка букмекерской конторе платить не требуется.

Так, в соответствии с п. 3 Налогового кодекса РК "Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящей статьей.".

Данные нормы Налогового кодекса РК четко показывают, что букмекерская контора должна перечислить в бюджет ИПН не позднее 25 дней следующего месяца, а не заранее, то есть не в момент снятия наличных денег с банковского счета, и не в момент передачи наличных денег игроку.

Аналогичная ситуация имеется и с налогом на игорный бизнес.

Согласно ст. 542 Налогового кодекса РК, "Налог на игорный бизнес подлежит уплате в бюджет по месту регистрации объектов налогообложения не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом". "Налоговым периодом для налога на игорный бизнес является календарный квартал" (ст. 537 НК РК).

Соответственно, налог на игорный бизнес перечисляется в бюджет почти через 2 месяца после окончания квартала, а не заранее, не в момент снятия наличных денег с банковского счета, и не в момент передачи наличных игроку.

Данные нормы Налогового кодекса РК, которые опровергали обвинения, по какой-то причине не были указаны следствием в обвинительном акте. Такое нарушение относится к категории грубейших и влечет последствия в виде возврата дела прокурору.

Так, согласно п. 30 Нормативного постановления Верховного суда РК от 24 января 2020 г. "О некоторых вопросах применения судами законодательства по делам об уголовных правонарушениях в сфере экономической деятельности", в обвинительном акте по уголовным делам по статьям 244 и 245 УК подлежат обязательному изложению нормы налогового законодательства, в редакции на момент совершения уголовного правонарушения, нарушенные обвиняемым, сроки представления декларации по налогам и (или) другим обязательным платежам в бюджет, и сроки их уплаты. При отсутствии таких данных в обвинительном акте суд в предварительном слушании должен признать эти обстоятельства существенными нарушениями уголовно-процессуального законодательства, препятствующими назначению главного судебного разбирательства, и решить вопрос о возвращении дела прокурору в соответствии со статьей 323 УПК.

Как указывают адвокаты, по делу осужденных сотрудников БК "OLIMP KZ" ни в обвинительном акте, ни в судебных актах судов первой и апелляционной инстанций не изложены требуемые согласно п. 30 вышеуказанного Нормативного постановления нормы законодательства, сроки представления деклараций и сроки уплаты налогов.

Но несмотря на прямую и четкую норму закона, дело БК "OLIMP KZ" не было возвращено прокурору. Получается, что явно допущенные существенные нарушения уголовно-процессуального законодательства не повлекли последствия, установленные законом.

По мнению стороны защиты, сейчас у ДКНБ по г. Алматы есть уникальный шанс пересмотреть свои пределы обвинения по вновь открывшимся обстоятельствам и исключить статью 245 УК РК (уклонение от уплаты налогов с организации) как квалификацию осужденных лиц, идущую вразрез с приговором суда, а также с новыми обстоятельствами.

Родственники осужденных и сами осужденные, особенно женщины, которых посадили в колонию, несмотря на наличие грудных детей, надеются на то, что закон будет, наконец, услышан, понят и применен именно так, как положено.