Каким будет курс доллара к 1 декабря

Фото: Zakon.kz/Максим Золотухин

Фото: Zakon.kz/Максим Золотухин

Жесткость денежно-кредитной политики: пауза в ноябре

Аналитический центр Ассоциации финансистов Казахстана (АФК) провел очередной опрос профессиональных участников финансового рынка в отношении некоторых индикаторов в ноябре 2025 года.

Ключевой вывод опроса заключается в практически единогласном ожидании участников рынка относительно решения Нацбанка на заседании 28 ноября: 95% респондентов прогнозируют сохранение базовой ставки на уровне 18,0%.

Это решение обусловлено двумя факторами.

- Снижение инфляционных ожиданий. После трех месяцев роста ожидания участников рынка по инфляции на горизонте 12 месяцев снизились с 12,1% до 11,2%. Этому способствовали как внешние факторы (сырьевые цены), так и административные меры (укрепление тенге, фиксация цен на ГСМ, отсрочка повышения тарифов ЖКХ).

- Эффект временного лага. Эксперты считают необходимым выждать проявление отложенного эффекта от предыдущего повышения базовой ставки.

Несмотря на паузу, финансисты прогнозируют, что для возвращения годового показателя ИПЦ к целевому значению в 5% уровень базовой ставки через год должен составлять 15,75%. Это подтверждает ожидание сохранения жесткой монетарной политики.

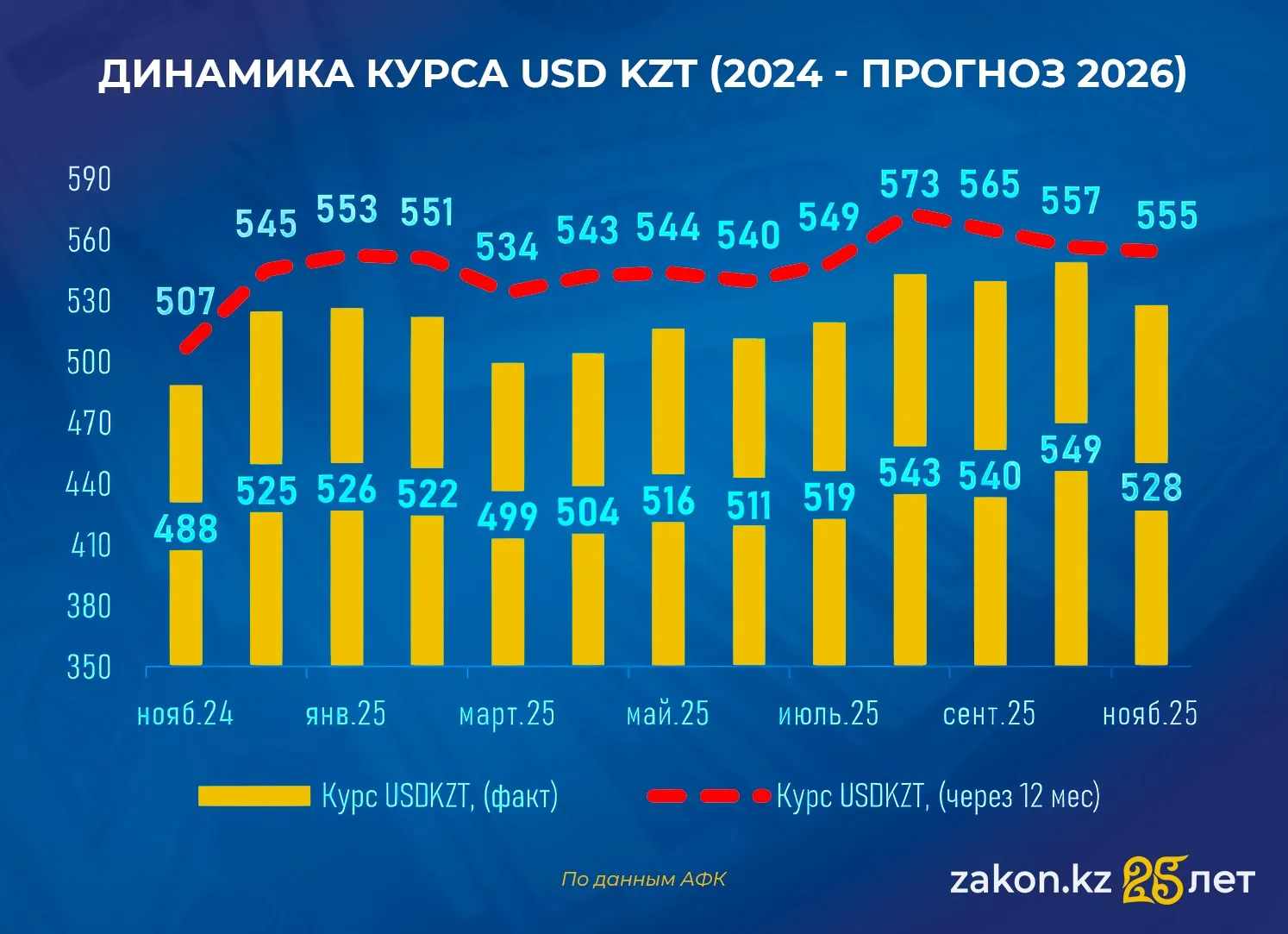

Прогноз курса доллара

Эксперты ожидают, что курс тенге к началу декабря 2025 года составит в среднем 532,8 тенге за доллар. Временное укрепление обусловлено несколькими факторами.

- Резкий рост реальной процентной ставки до 5,4% (с 3,6% месяцем ранее) делает вложения в тенговые активы более привлекательными.

- Предстоящее прохождение квартального налогового периода, когда экспортеры продают иностранную валюту.

- Повышенный объем продаж иностранной валюты в рамках операций Нацбанка (прогнозируется около 1,5 миллиарда долларов в ноябре).

Фото: Zakon.kz

Долгосрочное давление

На горизонте следующих 12 месяцев (ноябрь 2026 года) аналитики прогнозируют ослабление нацвалюты до 554,6 тенге за доллар. При этом есть фундаментальные риски.

- Прогноз стоимости барреля нефти Brent ухудшился до 65,2 доллара (против 66,7 доллара месяцем ранее) из-за ожиданий структурного превышения добычи над спросом.

- Сохраняющееся падение доходов от экспорта сырья на фоне роста импорта (связанного с инфраструктурными проектами).

- Планируемое резкое сокращение трансфертов из Нацфонда в следующем году (до 2,8 триллиона тенге против 5,3 триллиона тенге в 2025 году) лишит бюджет части валютных поступлений.

Фото: Zakon.kz

Экономический рост и инфляционная динамика

Высокие процентные ставки, более низкие цены на энергоресурсы и сокращение изъятий из Нацфонда негативно отражаются на прогнозе экономического роста. Прогноз по росту ВВП через год ухудшился до 4,5% (против 4,8% ранее).

Динамика инфляции показывает, что фактическая инфляция в октябре 2025 года составила 11,4%, что ниже, чем прогнозировалось. Тем не менее прогнозная инфляция (на 12 месяцев) остается в зоне 12,6% к ноябрю 2025 года.

Ранее мы рассказали о том, стоит ли ждать новую кредитную амнистию в Казахстане.