Аналитики улучшили прогноз по инфляции в Казахстане

Фото: Zakon.kz/Максим Золотухин

Фото: Zakon.kz/Максим Золотухин

Две скорости инфляции

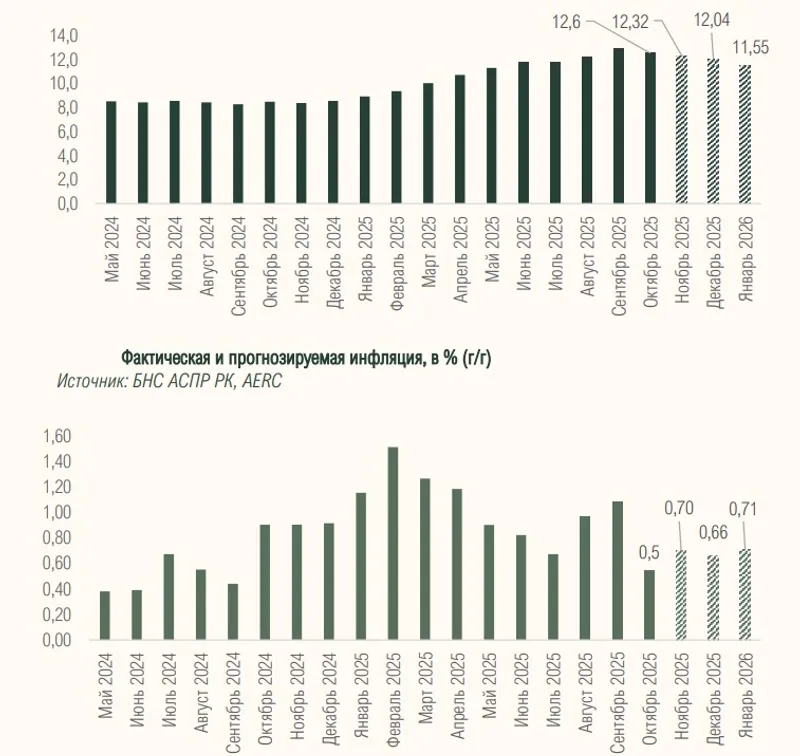

Фактические данные показывают, что борьба регулятора с ростом цен дает результат. В годовом выражении инфляция в октябре составила 12,6% – на 0,3 процентных пункта ниже сентябрьского значения. Замедление фиксируется как по базовой, так и по сезонно очищенной инфляции. На фоне этого AERC снизил свой прогноз на конец 2025 года до 12,32% и ожидает, что к январю 2026 года годовая инфляция опустится до 11,55%. Тем не менее потребительская инфляция остается на повышенном уровне, где основной вклад в рост цен по-прежнему вносят продовольственные товары, в то время как вклад платных услуг заметно сократился.

Однако на пути к победе над инфляцией возник критический барьер: инфляционные ожидания населения на 12 месяцев. Этот показатель вырос с 13,2% в сентябре до 13,6% в октябре. Долгосрочные ожидания составили 14,3%, что выше краткосрочных, а уровень неопределенности в оценках населения продолжает расти.

Фото: aerc

Решение для Нацбанка: 18% или выше?

На 28 ноября запланировано очередное решение Национального банка по базовой процентной ставке. Ранее регулятор намекал, что может рассмотреть дополнительное ужесточение, если текущей жесткости денежно-кредитных условий будет недостаточно.

Несмотря на прозрачные намеки регулятора, аналитики AERC ожидают, что базовая ставка будет сохранена на уровне 18,0%. Такое решение будет опираться на фактическое замедление инфляции и сильные дезинфляционные внешние факторы.

Сработает и так называемый "внешний щит". Это замедление инфляции в России (ключевом импортере Казахстана) и снижение индекса продовольственных цен ФАО.

Кредитный бум как угроза

Есть и еще одно препятствие. Ситуация на кредитном рынке сигнализирует о сохранении мощного внутреннего спроса, который может свести на нет усилия по замедлению инфляции. Объем кредитов в экономике достиг 48,6 трлн тенге, где 53,2% приходится на займы, выданные населению. Годовой рост объема кредитов населению составил 22,5%, а бизнесу – 25,5%.

При этом денежная масса продолжает расти, увеличившись за октябрь на 2,5% (м/м), что является прямым проинфляционным фактором.

Валютный маневр и золотой запас

Укрепление тенге к доллару США оказывает дезинфляционное влияние, помогая снизить стоимость импорта. К середине ноября тенге укрепился на 4,2% по сравнению с началом октября.

Для поддержки тенге Нацбанк и квазигосударственные компании нарастили продажу валюты, доведя свою долю в общем объеме торгов до 30,3%. Нацбанк намерен сохранить повышенные объемы продаж до конца года, что будет поддерживать курс и сдерживать импортируемую инфляцию.

Между тем объем международных резервов Нацбанка достиг 57,4 млрд долларов США. В структуре запасов укрепляет позицию золото с объемом 39,7 млрд долларов США, демонстрируя рост стоимости на 14,5% за месяц.

Одним словом, несмотря на фактическое замедление роста цен, война за инфляцию далека от завершения. Укрепление тенге и внешние дезинфляционные факторы работают в пользу снижения ставки, но растущие инфляционные ожидания и безудержный рост кредитования требуют от Национального банка сохранять жесткость.

Итоговое решение 28 ноября станет критическим сигналом о том, насколько серьезно регулятор готов бороться с ожиданиями рынка.

Ранее мы рассказали о рекомендациях Международного валютного фонда по обузданию инфляции в Казахстане. Чтобы сбить "температурный режим" экономики, МВФ рекомендует улучшить координацию между правительством и Нацбанком. Регулятору следует и далее сохранять достаточно ограничительный курс денежно-кредитной политики до тех пор, пока инфляция не приблизится к целевому показателю, и обеспечивать дальнейшее повышение базовой ставки в случае роста инфляции, считают в фонде.