Сколько и на чем зарабатывают банки Казахстана – исследование

Фото: Zakon.kz

Фото: Zakon.kz

Процентная модель

На 1 августа 2025 года все БВУ РК заработали 1,64 трлн тенге чистой прибыли при ROE 31,5% – показателе доходности собственного капитала.

Примечание. ROE показывает, сколько чистой прибыли банк получает на каждый вложенный в него тенге. В данном случае это значит, что на каждые 100 тенге, вложенные в банк, прибыль составила 31,5 тенге.

Рентабельность активов (ROA), отражающая эффективность использования всех ресурсов банка, удерживается на уровне 4,6%. По мнению экономиста Руслана Султанова, это крайне высокий результат даже для развивающихся рынков.

"Это означает, что банки зарабатывают все больше на процентной разнице, прежде всего, за счет потребительских займов, где рост составил +13,8%".Руслан Султанов

Кредитный портфель: перекос в сторону домохозяйств

Структура кредитования показывает явное смещение: 57,7% всего портфеля – это займы физическим лицам, а потребительские кредиты составляют 39,3% всех выдач (15,66 трлн тенге). Кредитование МСБ выросло всего на 1,7% за семь месяцев.

"Это фиксирует тенденцию, когда банковская система предпочитает быстрые и маржинальные розничные займы".Руслан Султанов

Просрочка растет, но незаметна на фоне прибыли

Объем займов с просрочкой свыше 90 дней (NPL – Non-Performing Loans) увеличился на 26,5% и достиг 1,384 трлн тенге. Среди физических лиц NPL выросли на 30,7%, у МСБ – на 23,3%. У юридических лиц небольшое снижение, но просрочка до 60 дней выросла почти в 20 раз.

"Система сохраняет стабильность только благодаря высокой прибыли, позволяющей формировать провизии без давления на капитал".Руслан Султанов

68-80% пассивов банков – это клиентские депозиты. Объем вкладов достиг 44,3 трлн тенге, при этом доля валютных депозитов юрлиц выросла с 29,8% до 31,5%, а валютные вклады физлиц снизились на 1,5%, оставаясь выше 23%. Высокая доля розничных пассивов делает банки чувствительными к колебаниям доверия клиентов и процентных ставок.

Фото: tengenomika

Концентрация: пять банков управляют страной

Топ-5 банков контролируют 69% всех активов, 76,1% кредитов и 72,8% депозитов. Такой уровень концентрации усиливает системные риски – любые проблемы у этих игроков могут отразиться на всей экономике.

Формально банки выглядят устойчивыми: нормативы капитала k1 – 19,4%, k2 – 20,8%, а высоколиквидные активы составляют 19,1 трлн тенге (29% всех активов). Эти показатели отражают запас прочности, но он обеспечен прежде всего высокой прибыльностью, а не ростом качественного кредитования реального сектора.

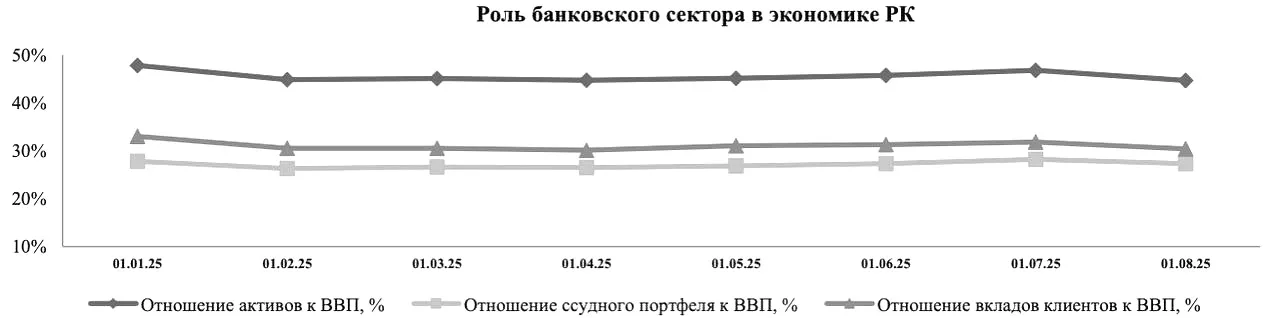

И, наконец, по отношению к ВВП активы банков составляют 44,7%, кредиты – 27,3%, а вклады – 30,4%. По международным меркам это низкая глубина финансовой системы, особенно при высокой доходности и доминировании потребительских кредитов, считает Руслан Султанов.

Что же получается в итоге? Банковский сектор Казахстана остается одним из самых доходных в экономике, но эта доходность строится на потребительской модели с высокой маржой и ограниченной глубиной.

"Кредитование реального сектора, особенно МСБ, стагнирует, просрочка растет, а концентрация капитала в руках пяти игроков создает системные уязвимости".Руслан Султанов

Формальные показатели устойчивости закрывают собой стратегическую проблему: банки не усиливают фундамент развития экономики, а наращивают краткосрочную прибыльность. Без перефокусировки с количественной рентабельности на качественную роль в инвестиционном росте страна рискует остаться с мощной, но оторванной от трансформации экономики банковской системой, полагает эксперт.

Ранее мы рассказали, кому точно не дадут кредит в 2026 году.