Где выгоднее хранить деньги казахстанцам в начале 2026 года

Фото: Zakon.kz

Фото: Zakon.kz

По данным Казахстанского фонда гарантирования депозитов (КФГД), каждый банк РК самостоятельно определяет свою процентную политику, балансируя между необходимостью привлекать клиентов и стоимостью обслуживания вкладов. Ключевым ориентиром остается базовая ставка Нацбанка, которая с 10 октября 2025 года удерживается на высокой отметке 18,0%.

Если в октябре-декабре 2025 года наблюдался массовый рост вознаграждений, то январь 2026 года показал лишь точечные корректировки. Это сигнализирует о том, что рынок, вероятно, нащупал "потолок" доходности.

"Кошелек" под рукой: несрочные депозиты

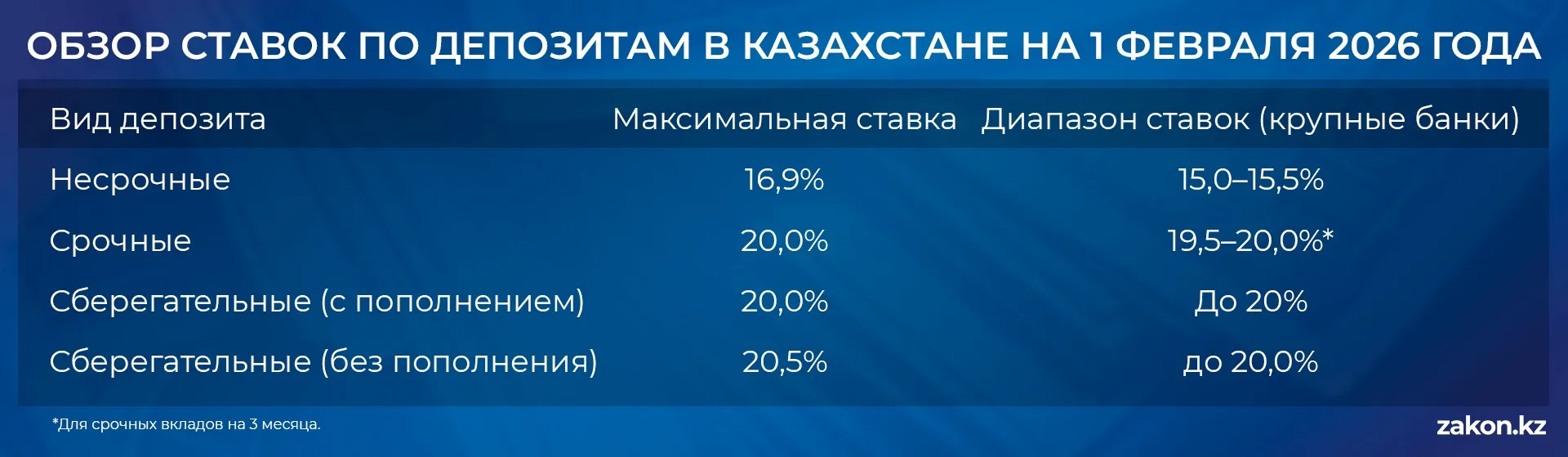

Самый массовый продукт – несрочные вклады, позволяющие свободно снимать и пополнять средства. Их предлагают 18 из 21 банка – участника системы.

Здесь наблюдается четкое разделение стратегий: крупные игроки ведут сдержанную политику, предлагая ставки в диапазоне 15,0-15,5%. В то же время небольшие фининституты, стремясь нарастить долю рынка, готовы платить больше. Максимальная ставка в этом сегменте достигла 16,9% (предложение от одного из мелких банков).

В январе ситуация здесь была практически статичной: лишь один банк среднего звена повысил ставку на 0,4 п.п., до 15,8%.

Золотая середина: срочные вклады

Этот вид депозита является компромиссом между мобильностью и доходностью. В данном сегменте, где представлено 7 банков, развернулась интересная борьба.

Максимальная ставка по срочным вкладам на 3 месяца составляет 20,0%. Такую доходность предлагают два крупных банка. Примечательно, что поведение гигантов рынка разошлось: один из них в январе резко поднял ставку сразу на 3,3 п.п., догнав рынок, тогда как другой крупный игрок, напротив, снизил ее с 20,0% до 19,5%. Это говорит о том, что банки начинают тщательнее управлять своими расходами на выплату вознаграждений.

Максимальная выгода: сберегательные депозиты

Для тех, кто готов "заморозить" средства ради максимального дохода, сберегательные вклады остаются вне конкуренции. Это безотзывные депозиты, где досрочное снятие денег невозможно без потери вознаграждения.

С правом пополнения: здесь ставки доходят до 20,0% (на срок 3 месяца). Такую доходность обеспечивают три банка. В январе активность здесь проявляли в основном небольшие игроки: один мелкий банк поднял ставку на 2 п.п., а пара средних банков незначительно скорректировала условия на полугодовых вкладах (до 17,8-18,7%).

Без права пополнения: именно в этой категории зафиксирован абсолютный рекорд рынка. Один из банков предлагает вкладчикам 20,5% годовых на срок 6 месяцев.

Половина банков, работающих в этом сегменте (преимущественно средние и мелкие), держат планку на уровне 20,0%. Высокие ставки объясняются тем, что для банков это самый стабильный источник фондирования. Клиенты редко расторгают такие договоры, что позволяет фининститутам увереннее распоряжаться ликвидностью.

Фото: Zakon.kz

Чего ждать вкладчикам?

Анализ показывает, что доходность розничных депозитов достигла своих пиковых значений. Учитывая риторику Нацбанка, который, вероятно, сохранит базовую ставку на текущем уровне в течение первого полугодия 2026 года, ждать дальнейшего массового роста процентов не стоит.

В КФГД так же прогнозируют: массового пересмотра ставок в ближайшие месяцы не предвидится. Возможны лишь единичные изменения, связанные с внутренней "кухней" отдельных банков.

Важно помнить: при выборе банка эксперты советуют смотреть не только на красивую цифру процента. Необходимо оценивать финансовую устойчивость организации и условия договора (возможность пополнения, пролонгации).

Отметим, что сохранность средств гарантируется государством. Суммы возмещения составляют: по сберегательным вкладам в тенге – до 20 млн тенге; по иным депозитам и картам в тенге – до 10 млн тенге; по валютным счетам – до 5 млн тенге (в эквиваленте).

Ранее мы рассказали о новом способе мошенничества с целью доступа к депозитам граждан.