Жить в кредит стало нормой: что происходит с доходами казахстанцев

Фото: freepik

Фото: freepik

Как кредиты зависят от настроения

За последние годы оценки материального положения казахстанцев проходили через несколько этапов. Так, в 2023-2024 годах доля положительных оценок своего благополучия достигла максимальных значений за весь период наблюдений. На вопрос Нацбанка Казахстана "Как изменилось материальное положение Вашей семьи за последние 12 месяцев?" тогда отвечало от 24% до 25% респондентов.

Параллельно снижалась доля тех, кто отмечал ухудшение, – до 20-22%. Это отражало восстановление после внешних шоков и адаптацию доходов к новым условиям.

В прошлом году оценки стали более сдержанными – это следствие высокой инфляции. И сегодня доля положительных ответов находится на уровне 14-16%, а негативных – около 27-29%. При этом крупнейшей остается группа тех, кто не фиксирует изменений – около половины опрошенных.

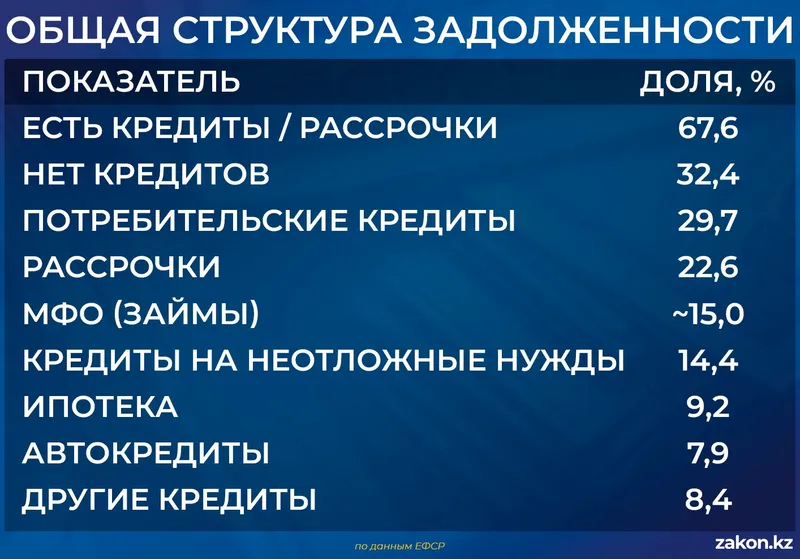

Рассрочки и кредиты

На фоне такой динамики оценок меняется и финансовое поведение. Кредиты и рассрочки за последние два года – это уже привычная часть повседневных расходов.

Если в 2016-2017 годах 60-68% казахстанцев не имели кредитов, то к 2025-2026 годам доля "незакредитованных" граждан сократилась до 32-34%. Иными словами, около две трети жителей страны используют сегодня кредиты или рассрочки.

Наибольшую долю занимают потребительские кредиты – около 28-33%. Еще 22,6% опрошенных пользуются рассрочками. Ипотека охватывает около 9,2%, автокредиты – 7,9%. Также заметна доля микрокредитов – около 15%.

Отдельно выделяется структура платежей. Около 32,1% заемщиков ежемесячно выплачивают более 100 тыс. тенге.

Примечание. Подсчеты сделаны нами на основе документа Нацбанка "Инфляционные ожидания населения. Апрель 2026 года". Опрос проводился по всему Казахстану, участвовало 1500 респондентов.

Фото: Zakon.kz

Охлаждение и сокращение

В 2025 году эта модель кредитного поведения начала постепенно меняться. За год казахстанцы реже обращались за кредитами, а банки чаще отказывали даже тем, кто раньше получал одобрение. Число заявок снизилось на 13,7%.

Основное сокращение пришлось на беззалоговые потребительские займы (-16,9%), на которые приходится около 91% всех заявок. Этот сегмент долгое время обеспечивал быстрый доступ к деньгам, и его замедление отражает изменение общей динамики. В ипотеке снижение оказалось более заметным – с 37,2% до 24,5%. Подробнее читайте в материале "Брать кредит в Казахстане стало сложнее, дороже и рискованнее".

Причины связаны с изменением финансовых условий: рост базовой ставки, удорожание кредитов и более строгая оценка заемщиков. В результате круг тех, кто соответствует требованиям банков, сократился.

Финансист Арсен Темирбаев отмечает, что сам по себе высокий уровень кредитования не является негативным фактором.

"Кредиты – это нормальный инструмент. Они позволяют распределять расходы и решать текущие задачи. Вопрос не в том, сколько людей берут займы, а в том, как они это делают".Арсен Темирбаев

По словам специалиста, проблема возникает, когда решения принимаются без оценки своих возможностей, – часть заемщиков берут кредиты, не рассчитывая нагрузку на свой бюджет. Именно это и формирует риски.

Это подтверждают и данные по просроченной задолженности.

По состоянию на 1 марта 2026 года уровень займов с просроченной задолженностью свыше 90 дней (NPL90+) по банковскому сектору составил 3,9% от ссудного портфеля, или 1,7 трлн тенге. Уровень займов с просроченной задолженностью в портфеле кредитов населению составил 4,6%, или 1,2 трлн тенге.

"Когда кредиты берутся без учета доходов, это почти всегда приводит к просрочке".Арсен Темирбаев

По мнению эксперта, ужесточение требований со стороны банков и регулятора в таких условиях является оправданной мерой, поскольку снижает риск накопления проблемной задолженности.

Ранее мы сообщили о том, что сотни тысяч казахстанцев стали сами себе блокировать кредиты и микрозаймы.