Казахстан теснит США на зерновом рынке Европы: как рекордные урожаи меняют тройку лидеров

Фото: Zakon.kz/Павел Михеев

Фото: Zakon.kz/Павел Михеев

Рядом с Америкой, но далеко от Канады

Европейский рынок твердой пшеницы остается жестко структурированным. Основной объем поставок по-прежнему контролирует один игрок – Канада, которая занимает 62з% (771,4 тыс. тонн) рынка.

А вот дальше начинается самое интересное. США – на втором месте (15%, 186,2 тыс. тонн, Казахстан – на третьем (13,8%, 171,9 тыс. тонн). Далее следуют Турция (5,1%) и Молдова (1,2%).

Текущая динамика напрямую связана с производством. В 2025 году Казахстан собрал 27,1 млн тонн зерна при средней урожайности 17 ц/га (в 2024 году – 16,2 ц/га). Из них пшеницы – 20,3 млн тонн при урожайности 16,6 ц/га.

Такие объемы формируют избыток предложения. И здесь возникает ключевая логика рынка: лишнее зерно необходимо вывозить.

Как отмечал министр сельского хозяйства Айдарбек Сапаров, Казахстан производит в 2–3 раза больше зерна, чем требуется для внутреннего потребления. Это делает экспорт не опцией, а инструментом балансировки рынка.

По итогам 2024–2025 маркетингового года Казахстан экспортировал 13,4 млн тонн зерна – на 47% больше предыдущего периода (9,1 млн тонн) и максимум за последние 20 лет, – гласят данные МСХ РК.

Раньше казахстанского зерна в Европе почти не было

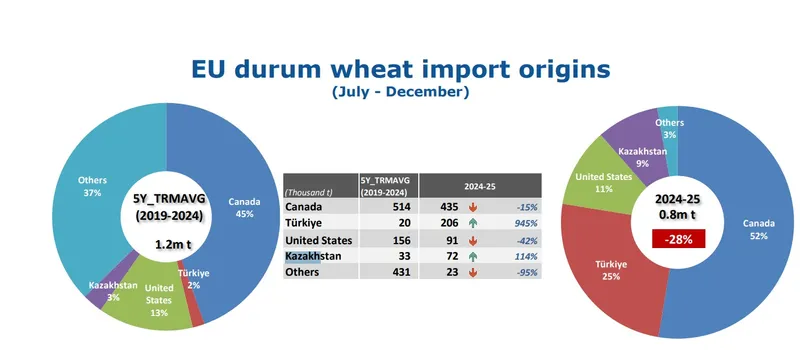

Если посмотреть на статистику Eurostat, то видно, что еще с 2019 по 2024 год Казахстан занимал лишь 3% рынка ЕС – около 33 тыс. тонн. Основной объем тогда обеспечивали: Канада – 45%, США – 13% и значительная доля приходилась на разрозненных поставщиков (37%), то есть рынок не был концентрирован.

В сезоне 2024–2025 годов ситуация изменилась. Канада увеличила долю до 52%, несмотря на снижение поставок в абсолютных цифрах. США, напротив, резко просели – их экспорт упал на 42%.

Но главный сдвиг произошел в двух направлениях. Во-первых, резко выросла Турция – с 2% до 25%. Во-вторых, в 2024 году Казахстан увеличил поставки и занял уже 9% рынка. При этом доля "прочих" стран обрушилась с 37% до 3%, то есть рынок фактически собрался вокруг ограниченного числа игроков.

Иначе говоря, Казахстан усилил присутствие не за счет вытеснения конкурентов, а за счет расширения поставок.

Фото: Eurostat

Основной спрос казахстанского зерна – Азия, а не Европа

Несмотря на рост доли в ЕС, ключевые объемы по-прежнему уходят на традиционные рынки.

Поставки увеличились:

- в Узбекистан (+46%);

- в Кыргызстан (в 1,8 раза);

- в Афганистан (в 1,9 раза).

Есть и новые маршруты. Один из примеров – поставки в Марокко. Еще весной 2025 года, по данным КТЖ, была отправлена первая партия в 105 зерновозов через Латвию с перевалкой в порту Лиепая.

В конце добавим, что казахстанская сельхозпродукция поставляется более чем в 72 страны мира. За последние пять лет экспорт продукции АПК увеличился в 1,8 раза – с 3,8 млрд до 7 млрд долларов.